Recuo nas vendas de julho foi recorde do setor

As vendas no setor de aços planos, onde estão os processadores e distribuidores de aço continuam em queda livre e segundo Carlos Loureiro, presidente executivo do Inda – Instituto Nacional dos Distribuidores de Aço, entidade que representa os distribuidores de aços planos, o problema tende a perdurar, em uma proporção pouco menor do que foi registrado em julho, mas principalmente enquanto não terminarem de chegar os aços importados que foram comprados nos primeiros meses do ano, com preços daquela época e que estão chegando agora ao Brasil.

O consumidor final evidentemente dá preferência para os preços menores, pois o aço é uma commodities mundial e não há severas diferenças entre o aço brasileiro e o russo que tem chegado em grande quantidade, por exemplo. Depende de sua utilização e o produto final que será feito com seu emprego.

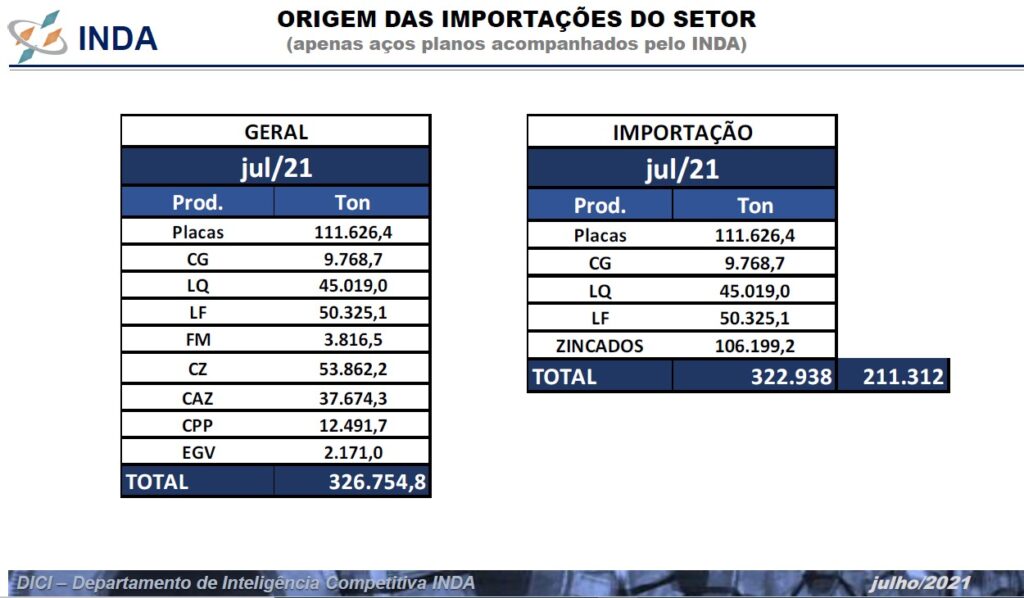

No mês passado chegaram importadas mais de 320 mil toneladas de aço, sendo que cerca de 111 mil toneladas foram placas importadas pelas próprias usinas, para serem laminadas aqui no Brasil. As demais 211 mil toneladas foram de aços prontos para entrarem no mercado nacional.

Para se ter uma ideia do impacto a rede toda vendeu 261 mil toneladas ou seja pouco mais de 10% do que entrou via importação.

Evidentemente a predominância da importação foi do aço vindo da China que atualmente produz pouco mais de 50% do aço produzido em todo o mundo, seguido da Rússia e o terceiro maior fornecedor foi o Vietnã.

O Brasil já se tornou um dos principais destinos do aço mundial e para comprovar isso foram recebidas importações de 15 diferentes países.

O problema tende a se agravar pois há um excedente mundial de cerca de 560 milhões de toneladas o que enseja a pratica de investidas comerciais de todos os pontos do mundo, algumas não sempre leais às leis do comércio mundial.

Como dissemos em nossos comentários do mês anterior a colocação de aço tem três níveis de consumidores: Os pequenos consumidores que consomem somente aços comprados em distribuidores ou revendedores; o médio consumidor que tanto se abastece das usinas como também da rede de distribuição; e os grandes consumidores que só se abastecem das usinas ou da importação.

Pois bem, diante deste quadro e com o mercado plenamente abastecido aquele médio consumidor que alternava a compra entre a usina e o distribuidor está sendo atraído pelas usinas que têm levado vantagem quando comparado com as distribuidoras. Assim é que a fatia das usinas ao médio distribuidor aumentou, enquanto, na mesma proporção diminuiu para os distribuidores.

A previsão é de que os próximos dois meses não deverão acontecer grandes mudanças no quadro o que fez com que o Inda se visse obrigado a rever sua projeção para o ano de 2021 e agora esperam que o ano termine com números no zero X zero, ou seja os resultados finais devem ficar idênticos aos alcançados no ano passado.

Sobre os números do mês de julho, as vendas da distribuição apresentaram queda de 12,8% quando comparada a junho, atingindo o montante de 261,4 mil toneladas contra 300 mil daquele mês. Sobre o mesmo mês do ano passado, quando foram vendidas 344 mil toneladas, a queda foi maior ainda de 24%. Porém aquele mês era um dos meses do inicio da retomada pós convid.

As compras do mês de julho também registraram queda de 14,8% perante a junho, com volume total de 295,9 mil toneladas contra 347,3 mil. Em relação a julho do ano passado que havia registrado a compra de 316,7 mil toneladas a queda foi de 6,6%.

Com este movimento o estoque da rede em números absolutos fechou o mês com 820,2 mil toneladas contra 785,8 mil. O giro de estoque fechou em 3,1 meses que já está muito perto do normal.

Conforme já dito, a expectativa é de que a curva não se inverterá com expectativa de queda em torno de 2 a 3% nas vendas em agosto e o estoque permaneça neste patamar de 3 meses de giro.