Os conflitos armados entre nações, influenciam o desempenho da economia global de maneira absolutamente imprevisível. Vamos arriscar que cobre, zinco e chumbo, que são as principais matérias primas para a fabricação de munições, podem registrar altas em 2024, independentemente do comportamento da indústria em geral.

Marcus Flocke(*)

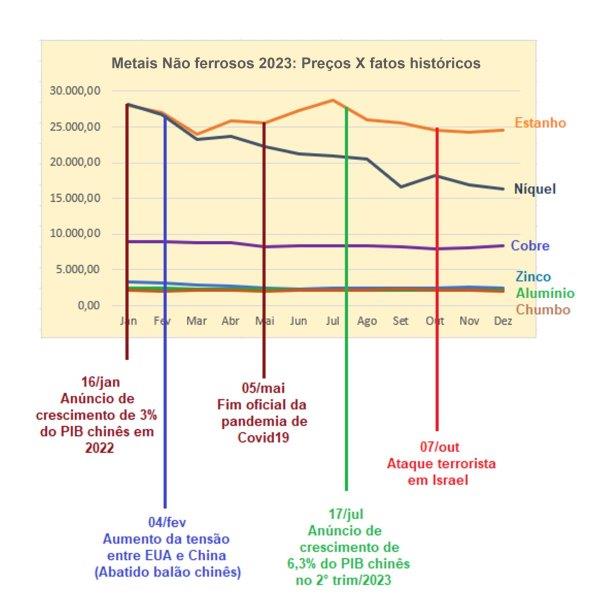

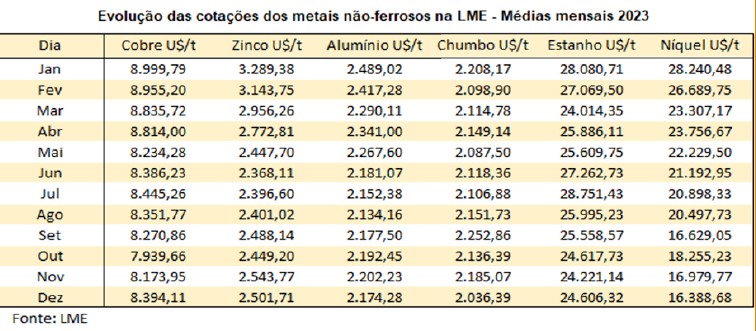

Há um ano, prevíamos que, se nada abalasse a economia mundial, os metais não-ferrosos – à exceção do chumbo e do níquel, deveriam manter, em 2023, um discreto crescimento de preços iniciado já no 2° semestre de 2022. Mas, os abalos vieram. Logo no começo do ano, a China anunciou que seu PIB de 2022 havia crescido apenas 3% em relação a 2021 – variação que não era registrada há 50 anos (sempre foi maior que 3%). Obviamente, o anúncio deu uma esfriada nos ânimos da economia global, cujas preocupações aumentaram mais um pouco com a tensão gerada em fevereiro, quando os EUA derrubaram um balão chinês sobre seu território.

Vimos, então, a tonelada do cobre, que registrou preço médio de US$ 9 mil em janeiro, perder 8,5% do valor, chegando à média de abril valendo pouco mais de US$ 8,2 mil. Comportamento repetido (e piorado) pelos preços do Zinco – seu parceiro na composição do latão, largamente usado na fabricação de cápsulas de munições de armas de fogo. O metal começou 2023 com uma média de US$ 3,29 mil/t., registrando uma queda importante de 28% e fechando o 1° semestre do ano valendo apenas US$ 2,37 mil/t.

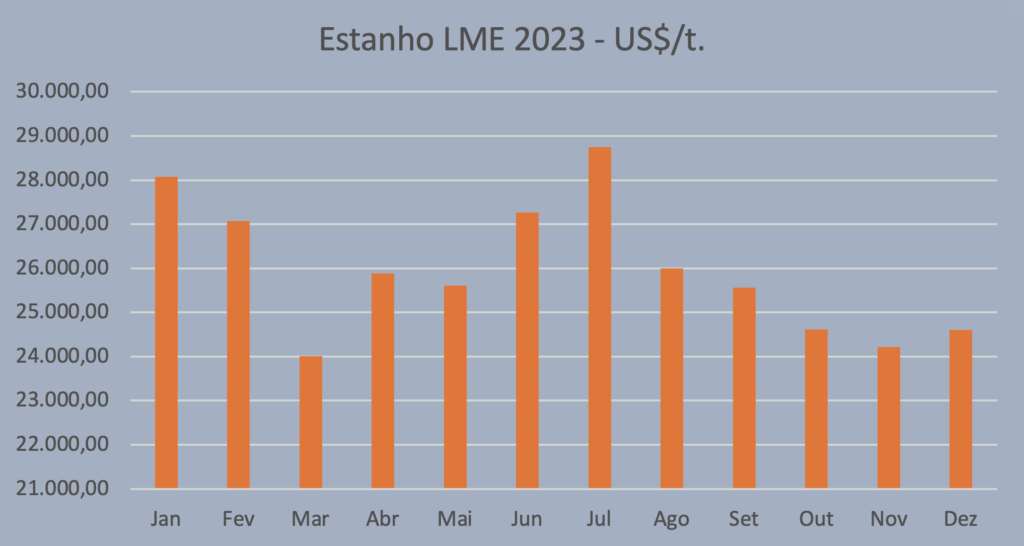

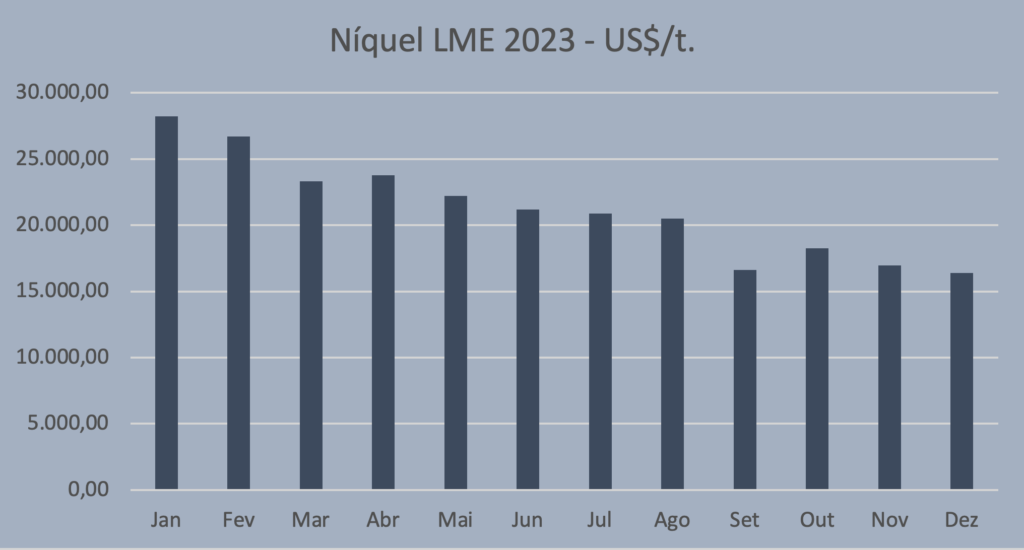

À exceção do chumbo, os demais metais não ferrosos seguiram a mesma tendência quando comparados os preços médios de janeiro e os de março: a tonelada do alumínio experimentou uma variação de US$ 2,49 mil para US$ 2,29 mil (-8%), o estanho de US$ 28 mil para US$ 24 mil (-14%) e o níquel de US$ 28,2 mil para US$ 23,3 mil (-17%).

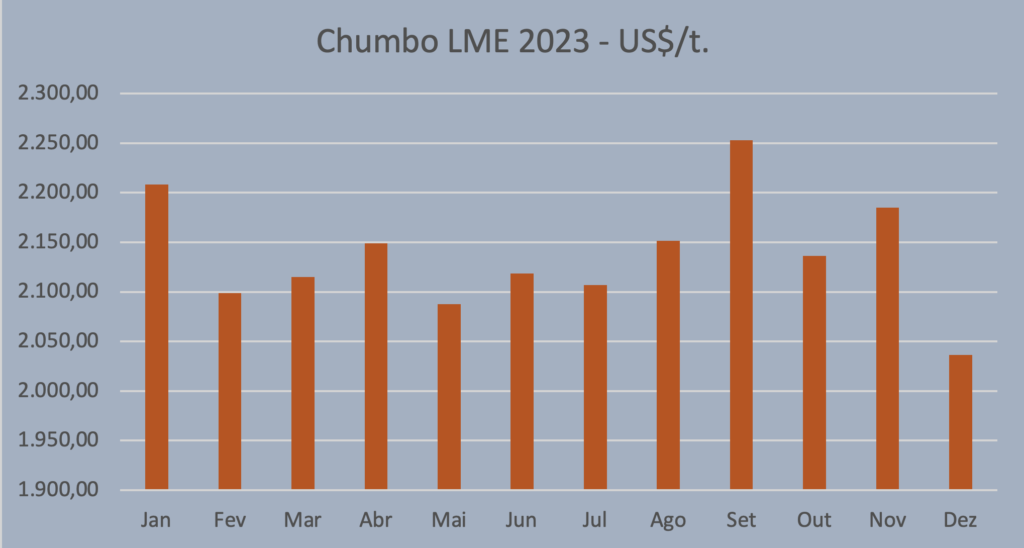

Para “queimarmos a língua”, o chumbo – metal para o qual prevíamos queda em 2023, apresentou um comportamento completamente diferente dos demais. Suas cotações caíram 5% de janeiro (US$ 2,2 mil/t.) para fevereiro (US$ 2,1 mil/t.), e depois registraram 2 períodos de recuperação, de fevereiro a abril e de maio a setembro.

Esses períodos de recuperação, verificados nas cotações de quase todos os metais não-ferrosos, tiveram início a partir de março e se consolidaram depois de maio, quando a OMC declarou, oficialmente, o fim da pandemia de Covid-19. Isso deu um novo ânimo à indústria e, consequentemente, à demanda por matérias primas, que perdurou, em alguns casos, até julho quando a China anunciou que seu PIB havia crescido 6,3% no 2° trimestre, e em outros casos, até outubro, quando teve início a guerra entre Israel e Hamas.

No caso da variação do PIB chinês, para alguns setores os reflexos foram negativos, pois, embora não seja um mal resultado, ficou aquém dos 7% que eram previstos pelo governo chinês. No caso do conflito em Gaza, os reflexos foram – como não podia ser diferente – completamente negativos para a economia mundial, já fragilizada pelo outro conflito, entre Rússia e Ucrânia.

A ausência de parâmetros apenas técnicos, torna cada vez mais difícil a missão de prever e planejar o futuro – seja para o mercado financeiro internacional, para indústria e a consequente demanda por metais, assim como para a vida de todos nós. Os conflitos armados entre nações, que nada têm a haver com os parâmetros técnicos usados por economistas, influenciam o desempenho da economia global de maneira absolutamente imprevisível. Ainda assim, para este ano, arriscaríamos dizer que os preços do alumínio, do estanho e do níquel, devem seguir o curso que lhes será imposto pelo “andar da carruagem” da indústria mundial. Já os preços do cobre, do zinco e do chumbo, justamente por serem as principais matérias primas para a fabricação de munições, podem registrar altas em 2024, independentemente do comportamento da indústria em geral.

Em resumo, guerras consomem metais para a fabricação de munições, armas, veículos etc. A reconstrução de áreas destruídas consome metais como vergalhões, encanamentos, cabos elétricos etc. A curto, médio ou longo prazos, tudo isso interfere nos preços. O mercado se adequa e cumpre seu curso de acordo com as decisões dos governantes que, por sua vez, parecem não se lembrar que a pior consequência de seus atos é o sofrimento e a perda de vidas humanas.

*Marcus Alberto Flocke é economista, sócio diretor da M. Flocke Consult Ltda, consultoria especializada em relações governamentais e internacionais e no desenvolvimento de projetos visando a obtenção dos benefícios ex-tarifários. www.flocke.com.br.