O Instituto Aço Brasil, iniciou a ultima coletiva do ano, ressaltando que alguns fatores contribuíram para o crescimento do setor em 2024.

Entre eles destaque para: A expansão da renda real em 6%, o aumento de consumo das famílias em 5,1%, o PIB da Construção Civil e o crescimento da indústria automotiva.

Segundo Marco Polo de Mello Lopes, presidente executivo do Aço Brasil o

reforço às defesas comerciais como a implantação do sistema “cotas Tarifas” implementado pelo governo mudou o ritmo de entrada de alguns produtos, mas não foi suficiente para segurar a invasão de aço estrangeiro no país.

Prova disso é que entre junho e novembro de 2023, chegaram ao Brasil 1.254.550 toneladas e agora em 2024 no mesmo período de junho a novembro já chegaram 1.255.888 toneladas mostrando estabilidade e variação de apenas 0,1%. No entanto, segundo ele, caso não houvesse este tipo de barreira, provavelmente estaríamos amargando um crescimento nas importações de mais de 100% no período. Foi detectado que 92% das importações que aqui chegaram vieram da China.

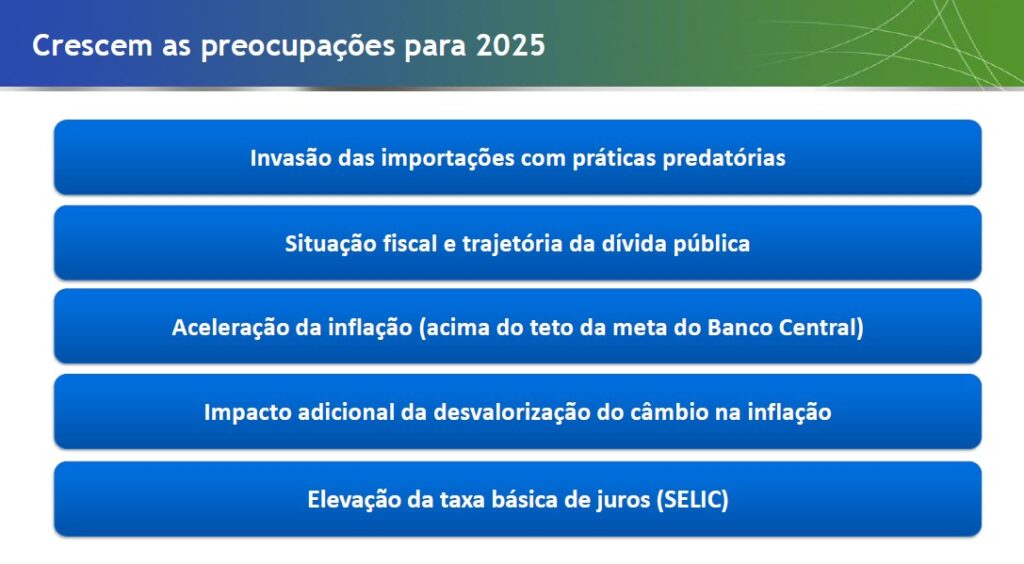

Sobre a situação atual a siderurgia nacional encerrará 2024 com alta na produção e nas vendas internas, mas ainda enfrentando os efeitos da escalada das importações iniciada em 2023.

Para complementar o ano de as projeções indicam com base nos dados até novembro, a produção atingirá 33,8 milhões de toneladas, alta de 5,5% em relação a 2023, e as vendas internas chegarão a 21,2 milhões de toneladas, aumento de 8,4%, sob efeito do crescimento econômico acima do previsto. Exportações sofrerão queda de 15,2% e fecham em 9,9 milhões de toneladas. Consumo aparente crescerá 9,6%, para 26,3 milhões de toneladas.

Ainda em relação a 2024, as importações avançam 24%, para 6,2 milhões de toneladas, sendo que as de laminados crescem 15%, para 5,1 milhões de toneladas. Se comparado com a média entre 2020 e 2022, o ingresso de laminados no país crescerá 66%. Somente nos nove itens (NCMs, ou Nomenclaturas Comuns do Mercosul) que fazem parte do mecanismo cota-tarifa criado pelo governo, houve estabilidade nas entradas.

O aço que ainda ingressa em ritmo forte no país tem origem principalmente na China, que segue com sua política de estado de exportar o excedente de sua produção, encontrando facilidade de acesso em mercados com defesas comerciais mais frágeis. É o que se verifica, por exemplo, no caso da bobina quente, cujos preços chineses permaneceram com margens negativas a maior parte do ano.

“O mecanismo cota-tarifa, adotado pelo governo em junho, foi importante para travar a escalada das importações, mas não foi suficiente para reduzi-las. Pedimos a aplicação de mecanismos de defesa para mais quatro NCMs e seguimos monitorando os números”, diz Marco Polo de Mello Lopes, presidente executivo do Instituto Aço

“A conjuntura econômica permitiu o crescimento da produção e das vendas, mas ainda há incertezas e preocupações no cenário e também no mercado de aço, como mostra a resistência das importações à queda. Além disso, a mudança de governo nos Estados Unidos pode acentuar a dinâmica das importações em direção aos países menos protegidos. Por esse motivo, a indústria brasileira do aço segue atenta e ativa com sua agenda em prol da recuperação da competitividade sistêmica do país e das defesas comerciais”, diz Sérgio Leite de Andrade, presidente do Conselho Diretor do Instituto Aço Brasil e Vice-Presidente de Assuntos Estratégicos da Usiminas.

Para 2025, o Instituto Aço Brasil prevê queda de 0,6% na produção, para 33,6 milhões de toneladas; queda de 0,8% nas vendas internas, para 21 milhões de toneladas; alta de 2,2% nas exportações, para 2,3 milhões de toneladas; e 11,5% nas importações de laminados, com 5,6 milhões de toneladas. O consumo aparente no período deverá variar 1,5%, para 26,7 milhões de toneladas.

Fonte: Instituto Aço Brasil