O mês de maio de 2024 foi um divisor de águas para os metais não ferrosos. Houve picos de alta de vários produtos no período, recuando em seguida e mantendo estabilidade até o final do ano. Com a explosão da guerra das tarifas, fica difícil um prognóstico para 2025.

Marcus Flocke

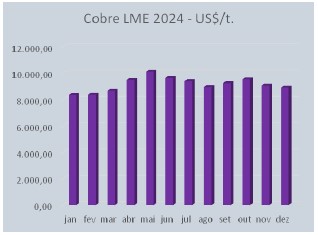

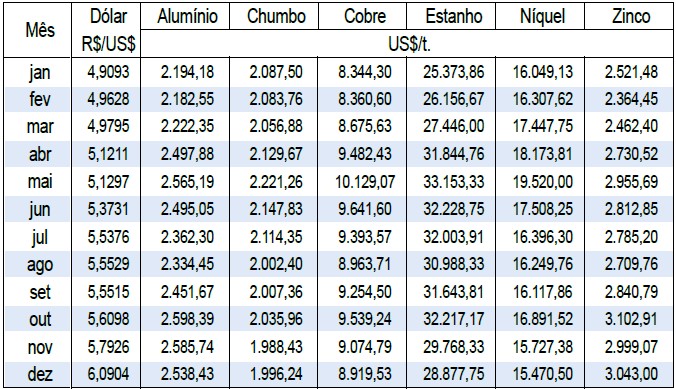

Ao contrário de 2023, quando as cotações do cobre na Bolsa de Metais de Londres (LME) apresentaram uma tendência de queda durante praticamente, todo o ano, em 2024 o metal registrou um comportamento de alta nos primeiros cinco meses, atingindo em maio, uma média acima dos US$ 10 mil/t. e se mantendo estável durante todo o 2º Semestre.

Muito provavelmente, essa reversão no comportamento dos preços do metal se justifica por um aumento na demanda do cobre, impulsionada, entre outros fatores, pelo desempenho da indústria mundial de munições.

Para 2025, os principais analistas internacionais preveem alguma redução nos preços, que devem voltar a um patamar próximo aos US$ 9 mil/t.

Comportamento semelhante tiveram as cotações do zinco, também usado para a fabricação de ligas com cobre, largamente consumidas pela indústria bélica. A tendência de queda verificada em 2023 se transformou em um comportamento de alta nos primeiros meses de 2024 e numa estabilidade durante todo o resto do ano, com as médias mensais sempre próximas ao patamar de US$ 2,8 mil a US$ 3 mil/tonelada.

Assim como no caso do cobre, a tendência é de que, em 2025, sejam registradas médias um pouco mais baixas, em torno de US$ 2,7 mil/t.

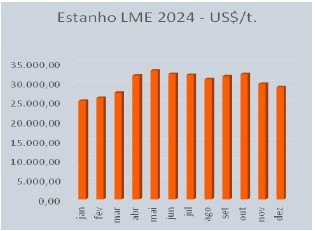

Da mesma forma, os preços do estanho e do níquel na Bolsa de Metais de Londres, registraram um pico de alta em maio/24, caindo um pouco logo em seguida e mantendo-se estável durante o resto do ano.

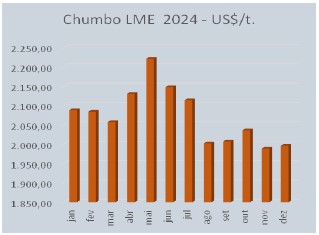

Destoam da performance desses metais, os casos do chumbo e do alumínio. Já em 2023, o comportamento das cotações do chumbo surpreendeu os analistas, pois a tendência de queda verificada nas cotações dos outros metais não ferrosos, não se repetiu com o metal tão mal visto pelos ambientalistas. As cotações, que haviam começado o ano acima das US$ 2,2 mil/t., caíram um pouco, voltando a subir no final do ano.

Em 2024, o comportamento foi inverso: cotações baixas em janeiro, pico em maio – assim como em todos os casos dos demais metais –, mas, quedas seguidas daí para a frente, encerrando o ano abaixo dos US$ 2 mil/t.

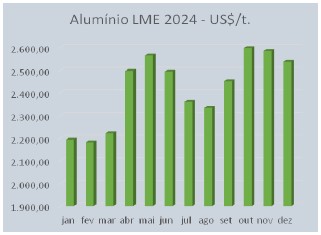

No caso do alumínio, o comportamento foi completamente diferente. Em 2023, as cotações caíram gradativamente a partir de janeiro até o final do ano. Já em 2024, houve um pico em maio, com pequena queda em seguida, mas com as cotações retornando – assim como no caso do chumbo – a patamares bem elevados no último trimestre.

Para esses dois metais, principalmente no caso do alumínio, motivo de uma guerra comercial entre os EUA e alguns dos maiores produtores mundiais, os analistas preveem um ano difícil, sem grandes perspectivas de queda nas cotações.

Sem motivos técnicos que justificassem os picos de preços registrados em maio de 2024 para todos os metais não-ferrosos, o evento foi atribuído simplesmente a questões especulativas do mercado.

Marcus Alberto Flocke é economista e sócio diretor da M.Flocke Consult Ltda. Atualmente, se dedica principalmente a processos que envolvem redução de impostos via ex-tarifários.