Importantes setores da economia brasileira falam do ano que passou, e de suas expectativas para o Ano Novo que já chegou.

Marcus Frediani

De maneira geral, a economia brasileira até que se comportou bem ao longo de 2024. Embora haja naturalmente divergências entre os analistas especializados no tema, o balanço, considerando a alternância entre altos e baixos, foi relativamente positivo, ainda que o confuso cenário global tenha gerado algumas sensíveis interferências nesse resultado.

De um lado, tem-se a projeção de que o PIB do país, que, superando as expectativas iniciais, apresentou um robusto crescimento de 3,3% nos primeiros nove meses do ano passado, e deve atingir a casa de 3,5 pontos percentuais, segundo estimativas do Instituto Brasileiro de Geografia e Estatística (IBGE), a serem confirmados por ele no começo de março. Somado a isso, alinham-se também outros fatores, como o fato de que o desemprego terminou 2024 com o menor nível já registrado pela série histórica da Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua, desde que ela começou a ser realizada pelo mesmo Instituto, registrando saldo positivo de ocupação em todas as regiões do país, e impulsionando o aumento da massa de rendimentos da população.

No entanto, já do outro lado, o país fechou o ano com inflação de 4,83%, acima da meta do governo, que era de 4,5%, com a interrupção dos cortes na taxa básica de juros da economia brasileira, a Selic, que atingiu a marca de 12,25% no final de dezembro último, e que já foi alçada a 13,25% ao ano, na reunião Comitê de Política Monetária do Banco Central (Copom), realizada no dia 29 de janeiro de 2025, e ainda com a escalada da desvalorização do câmbio do dólar, que encerrou 2024 com uma valorização de 27,34% em relação ao real, a maior variação da moeda norte-americana desde 2020, durante a pandemia de Covid-19, em meio à crescente incerteza sobre o compromisso do governo brasileiro com o equilíbrio das contas públicas.

E, diante desse quadro de “up&down”, como se comportou a evolução de alguns dos principais setores ligados à cadeia do aço? Bem, são os leitores deste Anuário Brasileiro da Siderurgia 2025, que vão saber a partir de agora, nesta síntese que preparamos com exclusividade para vocês. Confiram!

A CONTINUIDADE DE UM VELHO PROBLEMA

A notícia da imposição do tarifaço dos EUA chegou em um momento no qual a siderurgia brasileira ainda tabula os resultados finais do setor em 2024, que misturam algumas notícias boas a outras nem tanto.

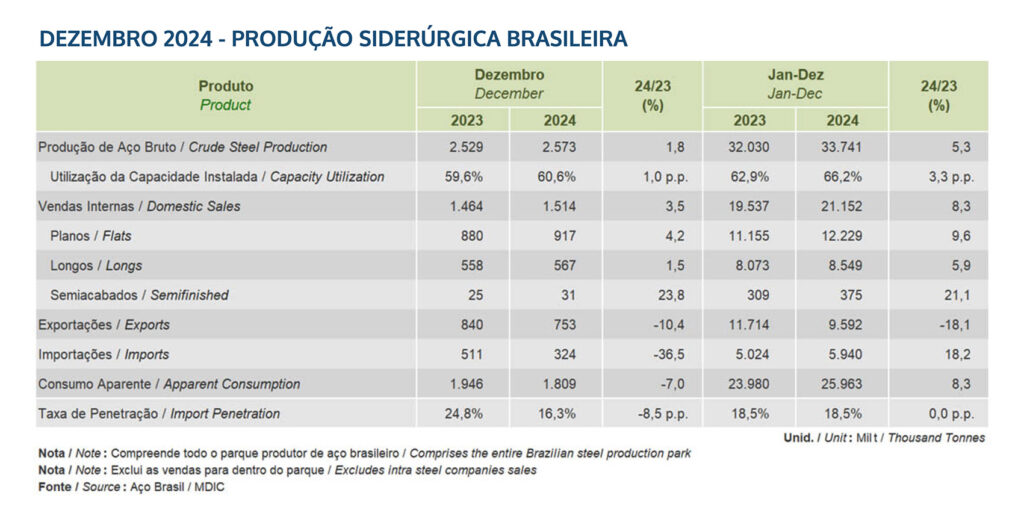

Segundo o levantamento prévio do Instituto Aço Brasil, a produção nacional de aço bruto em 2024 atingiu 33,7 milhões de toneladas, o que representou uma alta de 5,3% em relação a 2023, com vendas fechando em 21,2 milhões de toneladas, o que também sinalizou evolução de 8,3% na mesma comparação. Porém, ainda que contando com o estabelecido pela Câmara de Comércio Exterior (Camex), em abril de 2024, do regime de cota-tarifa visando a limitar a entrada de aço importado no Brasil, as importações continuaram crescendo à razão de 18,2% frente ao volume registrado em 2023, atingindo 5,9 milhões de toneladas no acumulado do ano, o que representa o maior volume já registrado na série histórica.

Enquanto isso, as exportações caíram 18,1% na comparação com o mesmo período, para 9,6 milhões de toneladas, e o consumo aparente de produtos siderúrgicos fechou em 26 milhões de toneladas, um aumento de 8,3%, contudo como reflexo da alta da entrada de aço estrangeiro, uma vez que, como se sabe, esse indicador considera a demanda interna por bens industriais, e representa a soma da produção doméstica e das importações, menos as exportações.

Ato contínuo, tais resultados geraram impacto significativo no Índice de Confiança da Indústria do Aço (ICIA), caiu 7 pontos em dezembro do ano passado frente ao mês imediatamente anterior, atingindo 42,4 pontos, sendo que o número isolado de janeiro de 2025 registrou a terceira queda seguida do indicador, com uma redução acumulada de 21,4 pontos no período.

E até em função da situação atual, tudo isso junto deixa os operadores do setor em uma espécie de “limbo” com relação ao futuro, embora a maioria deles, com muita resiliência, afirmem que os investimentos relacionados à continuidade de seus planos de negócios devem continuar sendo feitos. Em outras palavras, até mesmo para o Instituto Aço Brasil, fazer projeções mais assertivas quanto às expectativas para 2025 resulta em uma tarefa extremamente espinhosa. Sim, elas existem, e são positivas, muito baseadas principalmente na alta qualidade do aço brasileiro, no extremo grau de competência das empresas e profissionais que atuam no setor.

PREOCUPAÇÃO NA DISTRIBUIÇÃO

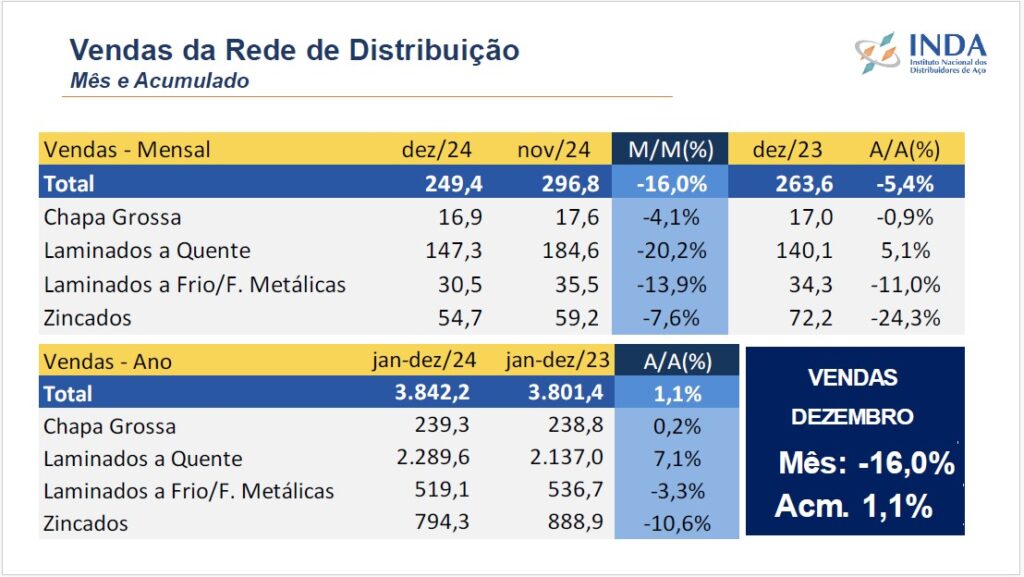

A seu turno, o INDA, entidade que representa os distribuidores e processadores de aços planos, apresentou as estatísticas de dezembro, os resultados do ano e as expectativas para o ano de 2025 e se mostrou preocupado com o quadro.

“Perdemos parte de nosso market share no ano de 2024, pois os importadores tomaram um espaço que já foi nosso. A escalada da chegada de aço importado, principalmente vindo do oriente foi recorde em 2024, mesmo após a implantação do sistema cota-tarifa pelo governo federal. E já havíamos relatado tal situação anteriormente, como quando apresentamos os dados estatísticos do Instituto Aço Brasil”, comenta Carlos Jorge Loureiro, presidente do INDA.

Nos números de dezembro da entidade, as vendas do setor mostraram queda de 16% em comparação a novembro com um total de 249,4 mil toneladas contra 296,8 mil. Se compararmos com dezembro de 2023 a queda foi de 5,4%, com 263,5 mil toneladas. Com este resultado o acumulado de 2024 foi somente1,1% superior ao registrado em 2023. Neste ano o movimento de vendas foi de 3.842,2 mil toneladas contra 3.801,4 mil toneladas. A meta de crescimento de 3% que a entidade divulgou no início do ano e confirmou nas suas revisões ao longo do ano não foram atingidas. Já com relação às compras junto às usinas, houve queda de 4,5% em relação a novembro com 282,2 mil toneladas contra 295,6 mil toneladas. Em relação ao ano passado houve alta de 3,1% (273,8 mil toneladas).

Enquanto isso, as importações em dezembro atingiram o seu menor patamar com queda de 40,1% em relação a novembro e de 55,4% em relação a novembro do ano passado, quando foram internadas 123,5 mil toneladas. A principal explicação para esse declínio é que o Porto de São Francisco no Sul, em Santa Catarina, a principal porta de entrada de produtos importados, suspendeu as operações de desembarque de produtos siderúrgicos desde o meio de dezembro até o dia 10 de janeiro, em função de indisponibilidade de espaço nos armazéns e no processo de atracamento de navios.

Falando de 2025, Loureiro informa que as projeções já apontam para recuperação das vendas em janeiro, na casa dos 15%. Entretanto, para o presente ano, a previsão do INDA é bastante conservadora: deverão registrar um crescimento de pouco mais de 1%.

O APELO SUSTENTÁVEL DA SUCATA

Em função dos diversos problemas que continuam a ser enfrentados pela siderurgia brasileira para atingir um resultado mais robusto em suas estatísticas, outra área que continua a sofrer impactos ante a tais circunstâncias é o mercado de sucata ferrosa, insumo usado na fabricação de aço, que, ao longo dos últimos anos vinha tendo nas exportações a sua tábua de salvação. Contudo, em 2024, nem mesmo essa saída se mostrou eficaz para conter a curva descendente do setor no âmbito de suas operações.

Dados divulgados pela Secretaria de Comércio Exterior (SECEX), órgão do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), apontam que as exportações da matéria-prima fecharam 2024 em 690 mil toneladas, um recuo de 13,7% em relação ao volume recorde de 2023, quando atingiram 800 mil toneladas. Em dezembro do ano passado, as vendas externas foram de 42.672 toneladas, o que representou uma retração de 34% em comparação ao mesmo mês de 2023, quando essas atingiram o volume de 64.758 toneladas.

“As empresas processadoras e comercializadoras de sucata buscaram o mercado externo como forma de compensar a estagnação dos negócios no país. Porém, este está se mantendo morno neste início de ano, o que tem refletido negativamente nas nossas exportações brasileiras de sucata ferrosa. No último trimestre de 2024, os volumes exportados permaneceram praticamente no mesmo patamar. Apesar do aumento do dólar, o impacto nas exportações foi limitado, uma vez que o cenário de instabilidade no mercado internacional dificultou uma reação mais expressiva”, afirma Clineu Alvarenga, presidente do Instituto Nacional de Reciclagem (Inesfa), órgão de classe que representa mais de 5,5 mil empresas recicladoras no país.

QUEDA NA CONFIANÇA EMPRESARIAL

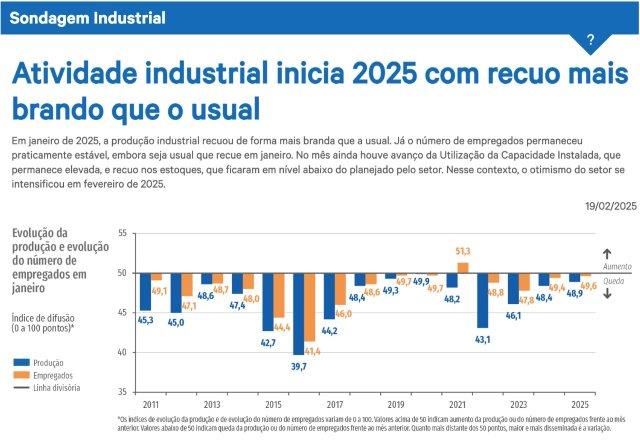

Enquanto isso, os números gerais da indústria brasileira de transformação apresentados pela CNI, se mostram de maneira mais animadora. Em levantamento divulgado pela Associação no dia 7 de fevereiro no documento “Indicadores Industriais”, o faturamento real dela cresceu 5,6% em 2024, em relação ao ano anterior, configurando a maior alta registrada pela pesquisa desde 2010. E o resultado ocorreu mesmo com a queda de 1,3% registrada na passagem de novembro para dezembro do ano passado.

Para o gerente de Análise Econômica da CNI, Marcelo Azevedo, a última edição do estudo de 2024 mostra que o setor teve um ano positivo. “A demanda por bens industriais foi forte ao longo de 2024, estimulada por um mercado de trabalho aquecido – que encerrou o ano passado com crescimento de 3% –, bem como pela expansão fiscal e pelo aumento das concessões de crédito. A combinação desses impulsos manteve o consumo e o investimento fortes, o que se refletiu no faturamento”, comemora. Ainda segundo ele, outro indicador que reflete o desempenho positivo da indústria no ano passado é o de número de horas trabalhadas na produção, que saltou 4,2% frente a 2023.

Porém, o Índice de Confiança do Empresário Industrial (ICEI) da CNI destaca um cenário e uma projeção preocupantes. Na passagem de janeiro para fevereiro, o indicador manteve-se em 49,1 pontos. Com isso, os empresários da indústria demonstram pessimismo pelo segundo mês consecutivo. E isso faz a especialista em Políticas e Indústria da entidade, Cláudia Perdigão, atestar que o pessimismo dos empresários está impactando as decisões de negócio do setor industrial. “Em um cenário de baixa confiança, espera-se desaceleração de investimentos. Após 2024 registrar evolução muito positiva desse indicador, essa queda na confiança pode impactar o andamento dos projetos que não foram executados no ano passado e ficaram para 2025. E isso acende um sinal de alerta para os próximos meses”, alerta a executiva.

BATENDO RECORDES HISTÓRICOS

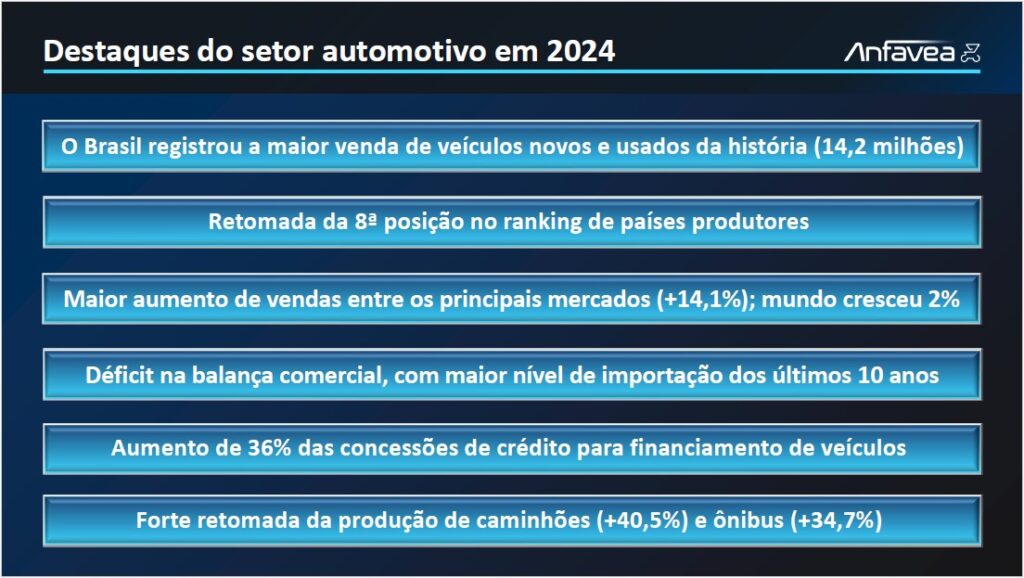

Bem mais animado do que a média das indústrias, o setor automotivo brasileiro comemorou o ano de 2024 com um fato emblemático. A produção total de 2,550 milhões de unidades no ano – que representou uma alta de 9,7% na comparação com 2023 –, fez com que o Brasil retomasse da Espanha a oitava posição no ranking dos maiores fabricantes de veículos no planeta, de acordo com levantamento da Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA).

Já nos emplacamentos, o fechamento foi de 2,635 milhões de unidades, volume 14,1% mais alto que o do ano anterior, e bem superior à média global, que foi de +2%. Nenhum grande mercado do mundo cresceu tanto quanto o brasileiro em 2024. Esse, aliás, foi o maior aumento no ritmo de vendas internas desde 2007. E fato mais representativo de 2024 foi que a soma de vendas de novos e usados chegou à marca de 14,4 milhões de veículos leves vendidos, maior resultado na história do país.

Por sua vez, as exportações de dezembro confirmaram o forte viés de alta do 2º Semestre, que compensaram o fraco desempenho do 1SM24, e praticamente igualaram o resultado de 2023, indicando um 2025 de recuperação nos embarques. Ao todo, 398,5 mil autoveículos foram enviados para outros países. Argentina e Uruguai foram os destaques em termos de crescimento, a ponto de compensar as quedas de envios para todos os outros países da América Latina.

Já as importações tiveram o melhor período entre os últimos dez anos, com 466,5 mil emplacamentos, alta de 33% impulsionada pela entrada maciça de eletrificados, em especial da China, o que acendeu um alerta na entidade. “Em 2025, é preciso reequilibrar os volumes de exportações e importações, de forma a evitar um novo déficit na balança comercial, como ocorreu em 2024. Temos um Imposto de Importação muito baixo para elétricos e híbridos, o menor entre países que fabricam veículos, o que nos torna um alvo preferencial de empresas importadoras, em prejuízo de nosso parque industrial e dos nossos empregos”, enfatiza Lima Leite.

Porém, ainda segundo o atual dirigente da ANFAVEA, reequilibrar a balança comercial, ampliando as exportações e contendo o excesso de importações, será apenas um dos pontos da agenda prioritária da entidade em 2025, que deverá ter como principais focos de atuação o cumprimento de metas bastante específicas junto ao governo, aos parceiros, à academia e à sociedade, que deverão não só consolidar, como também multiplicar os resultados do ano passado no setor automotivo brasileiro.

E essa lista é bastante extensa. “Em primeiro lugar, queremos ampliar o mercado interno e a produção, retomando o patamar de 3 milhões de unidades vendidas até 2026, priorizando, sobretudo, o desenvolvimento e a introdução de novas tecnologias de fabricação no Brasil, bem como a criação de uma política perene de renovação da frota, com base na sustentabilidade e na segurança. Ainda nesse sentido, trabalharemos para promover a descarbonização com foco na matriz energética e nos recursos brasileiros, a partir de uma participação destacada do setor na COP 30, que acontece este ano em Belém, no Pará. E não menos substanciais deverão ser os esforços da ANFAVEA para qualificar compras públicas de máquinas e veículos sem prejuízo à indústria local, ao emprego e à inovação, buscando sempre reforçar o laço com os trabalhadores brasileiros em termos de capacitação e ambiente de trabalho”, destaca o presidente da ANFAVEA, Márcio de Lima Leite.

AS PEÇAS NÃO ESTÃO SE ENCAIXANDO

Por outro lado, nem de longe se pode afirmar que a palavra “satisfação” se empregue ao sentimento da indústria brasileira de autopeças, em relação aos resultados do setor em 2024. Isso porque ela encerrou o período com déficit comercial de US$ 13,1 bilhões, o que representou aumento de 34% em relação ao saldo comercial negativo de US$ 9,8 bilhões registrado em 2023, segundo dados da Secex/MDIC, consolidados pelo Sindicato Nacional da Indústria de Componentes para Veículos Automotores (Sindipeças).

A razão perversa para cravar esse saldo negativo foi a intensa movimentação das importações, que totalizaram US$ 21 bilhões, com aumento de 11,5% em relação aos US$ 18,7 bilhões alcançados em 2023. Segundo o Sindipeças, isso ocorreu devido a expansão do mercado doméstico. “Com o avanço dos veículos elétricos e híbridos, que incorporam elementos mais sofisticados tecnologicamente e com escala ainda reduzida, as importações de peças dessa natureza têm dominado a pauta de importações do setor automotivo”, aponta a entidade.

Enquanto isso, o resultado das exportações foi inverso, com redução de 12,9%, atingindo US$ 7,8 bilhões em 2024, enquanto em 2023 chegou a US$ 9 bilhões. Em relação a 2022, a retração foi de 5,5%. O recuo das vendas ocorreu em mercados importantes como Argentina (-17,7%) – maior parceira comercial do setor automotivo brasileiro, representando cerca de 35% das vendas de autopeças ao exterior – e Alemanha (-4,6%) – ambas afetadas pela queda do nível de atividade econômica –, assim como Colômbia (-28%) e Itália (-23,5%).

Porém, se nem tudo foram “flores”, também não foram “espinhos”. Se, de um lado, a entidade destaque que as operações de vendas ao exterior pela indústria automotiva brasileira tiveram fraco desempenho em 2024, de outro, os resultados obtidos em termos de produção e comercialização no mercado interno foram titulados pelo Sindipeças como “expressivos”, sem, entretanto, declinar volumes e valores relacionados a essas performances. Da mesma forma, uma das principais dúvidas do momento diz respeito às projeções de investimentos do setor, que, pelo menos por enquanto, é de R$ 50 bilhões em investimentos até 2028, dependendo, porém, do que vai acontecer daqui para a frente. E fatores como o aumento da frota, em função do aumento da população e da renda per capita, do envelhecimento dos veículos, bem como com a modernização dos novos carros, dotados com mais recursos, como câmeras e sensores, pode amplificar esse montante. E isso, sem esquecer a possibilidade de os chineses se instalarem no Brasil, acompanhando projetos locais de marcas como a BYD e GWM, o que tem potencial de contribuir para a maior recuperação do setor.

AS MÁQUINAS NÃO PODEM PARAR. MAS…

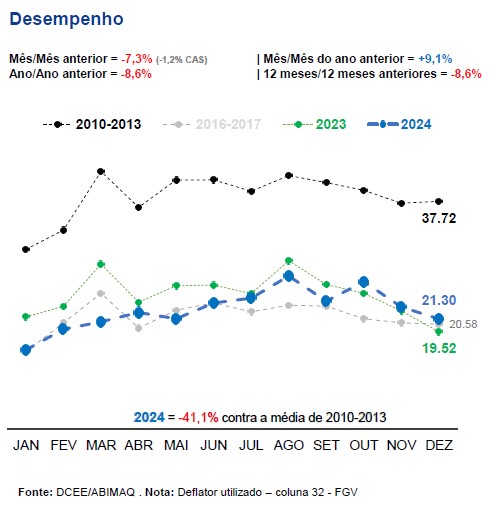

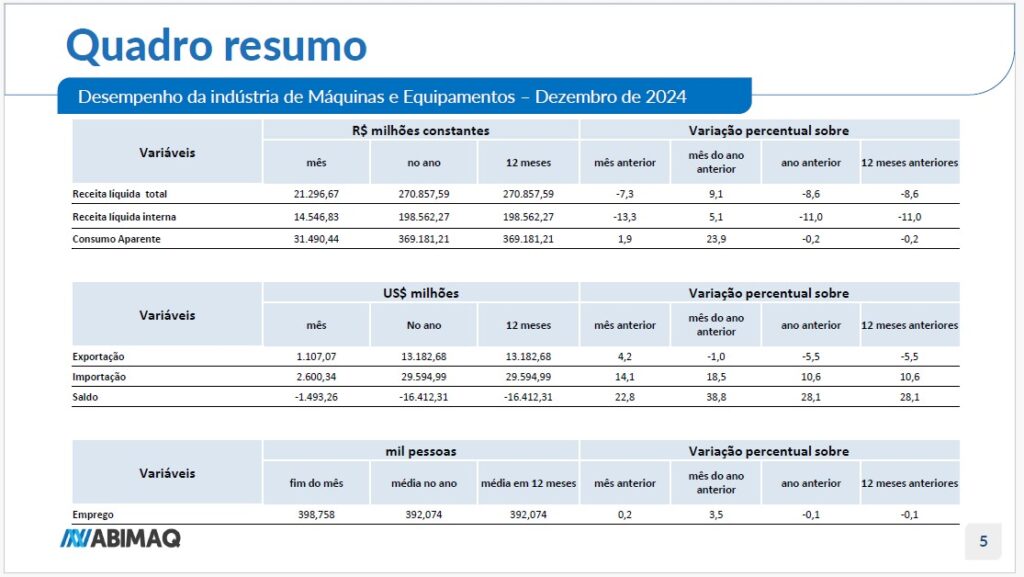

O ano de 2024 foi marcado pela continuidade da recuperação das atividades econômicas, puxada pelo aumento do consumo das famílias e também pelo crescimento da formação bruta de capital fixo. Todavia, para o setor nacional de máquinas e equipamentos, a análise desagregada apontou para um cenário menos positivo, uma vez que uma parte importante dos investimentos foi realizada por meio da aquisição desses itens pela via da importação, que cresceu quase 25%, enquanto o crescimento da produção doméstica de bens de capital se explicou efetivamente por apenas três segmentos: os bens de capital de transporte; os equipamentos de informática e os produtos eletrônicos, sendo que, entre estes últimos, figuram as máquinas, aparelhos e materiais elétricos.

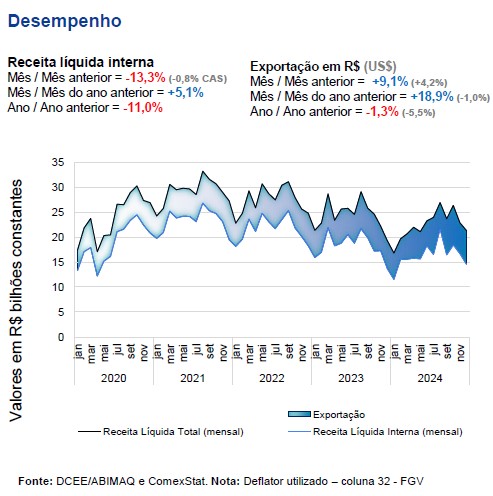

Com isso, o segmento máquinas e equipamentos, setor representado pela Associação Brasileira da Indústria de Máquinas e Equipamentos (ABIMAQ) encerrou o ano em patamar inferior ao observado em 2023. Dados da entidade revelam que o consumo aparente do setor encolheu 0,2% em 2024, e que a receita líquida interna caiu 11%, recuando para 54% a sua participação no consumo nacional, uma perda de 6 p.p. do mercado em relação ao ano de 2023. E, no período as importações de máquinas e equipamentos cresceram 16,6%.

Com o crescimento de 16,6% as importações de máquinas e equipamentos atingiram em 2024 o segundo maior nível da história. O maior resultado se deu em 2013, ano no qual o país registrou a maior taxa de investimento (cerca de 21% do PIB). O consumo aparente de máquinas e equipamentos na ocasião foi de R$ 568 bilhões, destes 70,6% em bens produzidos localmente.

A partir desse fato, a receita total de máquinas e equipamentos, resultado das receitas de vendas no mercado interno acrescido das exportações, também encolheu e encerrou o ano com queda de 8,6% ante o ano de 2023, a terceira queda consecutiva. Nas exportações igualmente ocorreu queda (-5,5%), mas, ainda assim, o setor registrou o segundo maior nível de exportação da história, abaixo apenas do resultado de 2023 quando o setor exportou US$ 14 bilhões em máquinas e equipamentos.

Em face a esse cenário, a conclusão tirada pela ABIMAQ é de que o ano de 2025 deverá ser de grandes desafios para o setor. No mercado doméstico os efeitos da política monetária contracionista, já em curso, num ambiente de inflação acima da meta, devem refletir em desaceleração. Neste ambiente, atividades dependentes exclusivamente de crédito, como o setor imobiliário e bens de consumo semi e não duráveis tendem a ser os mais impactados negativamente.

Contudo, na agricultura, após um ano de forte desaceleração, as notícias são mais animadoras. A previsão divulgada pela CONAB, IBGE e MAPA é safra recorde de grãos e melhora na rentabilidade do produtor rural, fatores que devem abrir espaço para maiores investimentos no campo mesmo num ambiente de crédito restrito e relativamente mais caro. Na infraestrutura, os diversos leilões e concessões já realizados e outros inúmeros previstos para ocorrerem também tornam o cenário mesmo negativo.

Nesse cenário a expectativa para a indústria de máquinas e equipamentos é de pequena recuperação. A previsão é de crescimento de 3,7% na receita líquida de vendas após três quedas consecutivas: 8,6% em 2024, 11% em 2023 e 5,8% em 2022. No mercado doméstico a expectativa é de crescimento de 2,3%. Nas exportações, que se encontram em níveis historicamente elevados, a previsão é de estabilidade nos valores em dólares. Mas o real relativamente desvalorizado (R$/US$ 5,9 em 2025 contra R$/US$ 5,4 em 2024) contribuirá para uma receita total maior no período. Em função de tudo isso, os investimentos previstos pelos fabricantes de máquinas e equipamentos para 2025 orbita os R$ 8,4 bilhões, um crescimento de 4% sobre os investimentos realizados em 2024 (R$ 8 bi).

MAIS UM ANO DIFÍCIL A VISTA

E a volumosa entrada de itens importados no Brasil também representou uma grande “pedra no sapato” dos segmentos representados pela Associação Brasileira da Indústria Processadora de Aço (ABIMETAL) e pelo Sindicato Nacional das Indústrias de Trefilação e Laminação de Metais Ferrosos (Sicetel).

De acordo com Ricardo Martins, presidente das duas entidades, até o 3º Trimestre de 2024, mesmo com a forte invasão das importações de aço chinês, as empresas associadas a ambas conseguiram manter um desempenho setorial positivo, porque ainda havia demanda. “Porém, o último trimestre foi muito difícil para a grande maioria delas, ainda com reflexos no desempenho de janeiro de 2025, que também foi muito ruim”, informa.

E nem mesmo o regime de cota-tarifa estabelecido pelo governo brasileiro conseguiu colaborar para reverter tal situação, embora a ABIMETAL/Sicetel já houvesse se manifestado enfaticamente, e várias vezes, antes desse mecanismo passar a vigorar. “Sempre fomos proativos na defesa dos interesses, dos pleitos e reivindicações de nossos filiados, nos empenhando muito para que fosse aplicado um aumento das tarifas aos produtos que vêm de fora do Brasil, principalmente em função do desvio das importações de produtos siderúrgicos para importação de produtos finais fabricados por nós. E esse esforço foi traduzido na aplicação de alíquotas de importação, majoradas para 25%, para os itens que atendiam a uma regra estabelecida pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços, o MDIC. Porém, infelizmente isso ainda não teve os reflexos esperados na redução das importações deles”, lamenta Martins.

Aliás, a manutenção de uma atitude proativa também significa estabelecer prioridades, uma vez que muitas vezes a continuidade e até a sobrevivência dos negócios de uma empresa, ou de uma entidade setorial estão ligados à definição dessas metas principais.

E Martins e os filiados da ABIMETAL/Sicetel a têm muito clara diante de si: “Na verdade, o que nosso setor busca, e vai prosseguir sempre buscando, é sermos competitivos do portão da fábrica para fora. E a burocracia, o custo e a complexidade dos impostos, conhecidos com ‘Custo Brasil’, dificultam demais a nossa competitividade, que requer medidas de proteção necessárias para conter o deságio de uma indústria que só está perdendo oportunidades. Até porque não existe absolutamente hoje uma política de Estado destinada ao desenvolvimento da indústria. A Nova Indústria Brasil (NIB), infelizmente se tornou um novo PAC, que juntou uma série de velhos incentivos que não conseguiram chegar a lugar algum. E o fato de a maioria das indústrias não teve e não ter ainda acesso aos recursos deles não pode ser classificado como um plano duradouro para o desenvolvimento da indústria”, esclarece. “E talvez agora, com as medidas que estão sendo adotadas pelo novo governo norte-americano para reindustrializar os Estados Unidos, o governo brasileiro acorde, e se conscientize que a indústria é a grande geradora de riqueza para todos países”, completa.

Assim, diante do atual quadro de dificuldades, é evidente que fazer previsões é uma tarefa bastante difícil. Mas, perspectivas existem, e sempre irão existir para os setores que se mostrarem atentos aos movimentos da economia do mercado. “Há alguma ‘luz no fim do túnel’ capaz de dar alento e gerar algum tipo de reação positiva nas atividades do nosso setor? Sim, talvez a área da construção civil possa trazer algum alento na melhoria das expectativas de aumento de demanda em 2025. No restante dos segmentos nossa expectativa é de este será mais um ano difícil, principalmente em função da recessão contratada pelo Banco Central, com as taxas de juros no patamar previsto de 14% a 15%. Mas, fazer o quê? A luta continua!”, sintetiza o presidente da ABIMETAL/Sicetel.

NOS TRILHOS DA EVOLUÇÃO

“O ano de 2024 teve uma relevante importância para a indústria ferroviária brasileira ao ter sido lançada, em 19 de junho, a “Frente Parlamentar para o Fortalecimento da Indústria Ferroviária Brasileira”, no plenário 10 da Câmara dos Deputados, contando com o apoio de 209 deputados, em um auditório lotado”, comenta o presidente da Associação Brasileira da Indústria Ferroviária (ABIFER), Vicente Abate.

Na ocasião, foram apresentadas as prioridades dos pleitos do setor, entre as quais se destacou a substituição da frota de vagões e locomotivas com mais de 50 anos de vida útil por vagões e locomotivas com inovações tecnológicas sustentáveis; que proporcionarão economia de 58 milhões de toneladas de combustível/ano e redução da emissão de 150 mil toneladas de co2/ano, aumentando a produtividade das concessionárias ferroviárias de carga em pelo menos 30%, com maior segurança operacional.

“Além disso, reivindicamos a obtenção da isonomia tributária à indústria ferroviária brasileira, elevando a alíquota de importação de todos os produtos ferroviários dos atuais 12,6% para 35%, equiparando-a aos demais modos de transporte, e declaramos nosso apoio à política de Estado do Ministério dos Transportes que projeta, por meio da Infra S/A, o aumento da participação ferroviária na matriz de transporte de carga brasileira dos atuais 27,5% para 40%, até 2035”, destaca Abate. “Caso se materializem – e temos a confiança de que isso vai acontecer –, tais medidas, entre outras incluídas entre as prioridades, deverão gerar um substancia incremente de emprego e renda para a população no período”, complementa.

No setor de cargas, ainda segundo Vicente Abate, a previsão é de 1.600 a 1.700 vagões de carga para 2025, em comparação ao realizado em 2024, de 1.547 unidades, incluídas exportações de 62 vagões para a África, nos dois períodos. Foram entregues 54 locomotivas em 2024 e estão previstas 75 unidades para 2025. Em carros de passageiros os volumes serão de 188 em 2025, contra 228 em 2024.

Por sua vez, depois de amargar um período muito negativo, o setor ferroviário de passageiros começou 2024 com uma perspectiva mais positiva. “A produção em 2024 foi de 228 carros, enquanto a previsão para 2025 é de mais 188 unidades. A mudança do perfil do setor passa pelo apoio político em nível federal, e em particular, pelo governo do estado de São Paulo”, explica, o 1º vice-presidente do SIMEFRE, Massimo Giavina, até por conta disso, ele afirma que as perspectivas para este ano são bastante otimistas, com elevação dos faturamentos do setor de passageiros representado pelo SIMEFRE, principalmente graças ao PPI-SP e ao PAC do governo Federal e ao BNDES, que deu prioridade ao setor de Veículos Leves sobre Trilhos (VLT), um sistema de transporte público urbano que combina as vantagens do trem e do ônibus, para o qual, segundo Giavina, já existem identificados 50 projetos direcionados à mobilidade urbana.