O avanço das importações de aço expôs fragilidades logísticas e aduaneiras no Brasil, enquanto tarifas e estratégia passam a definir quem sobreviverá em 2026.

Marcus Frediani

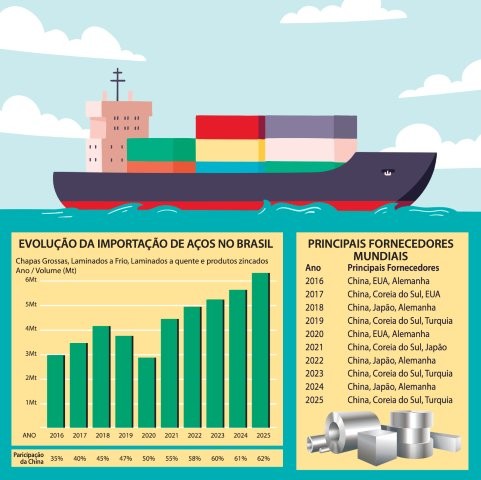

O avanço das importações de aço para o Brasil – sobretudo da China – em 2025 configurou uma verdadeira invasão realmente assustou. Segundo Matheus Antonio Rodrigues, especialista em Comércio Exterior e estrategista de Supply Chain com mais de 20 anos de experiência, o país registrou 5,7 milhões de toneladas de laminados importados, alta de mais de 20% frente a 2024. Foi o maior volume em 15 anos, impulsionado pela agressividade chinesa (responsável por mais de 60%) e pela antecipação às barreiras comerciais.

Para 2026, o cenário muda com a decisão do Gecex de elevar a tarifa de importação para 25%. “Com essa barreira, prevemos retração para cerca de 4,5 milhões de toneladas. O mercado deixará de importar o aço commodity básico e focará em aços especiais e ligas complexas, segmento a indústria nacional ainda não supre a demanda. A China seguirá dominante, mas veremos crescimento de origens como Vietnã e Turquia”, acredita Rodrigues.

O processo de importação, porém, está longe de ser simples. O aumento do volume nos portos brasileiros tem gerado gargalos de governança aduaneira e logística, especialmente por erros na classificação fiscal via Nomenclatura Comum do Mercosul (NCM). Esses equívocos não são meramente burocráticos: drenam competitividade. Quando uma liga é classificada incorretamente, o desembaraço trava na Zona Primária, gerando custos de demurrage (alongamento do tempo de armazenagem) que impactam diretamente o fluxo de caixa das empresas. Cargas paradas por 30 ou 60 dias destroem margens de projetos. “Há a percepção de que a Receita Federal é a responsável, mas mais da metade dos atrasos decorre de erros documentais”, explica.

A solução, segundo Rodrigues, está na Engenharia Aduaneira Preventiva. “Como a classificação não pode ser feita pelo despachante na chegada, deve ser definida pelo engenheiro e pelo estrategista de supply chain ainda na negociação com a usina chinesa. É preciso governança na origem. Além disso, tecnologias de IA aplicadas à Receita Federal para pré-análise de cargas a granel são o caminho para o Desembaraço sobre Águas (OEA), que traria o alívio necessário aos portos secos”, conclui.

MIOPIA LOGISTICA

Outra questão entre os importadores de aço é a escolha entre portos mistos e especializados. Muitas vezes, essa decisão acaba sendo meramente operacional, e não estratégica. O Brasil sofre de uma “miopia logística”. A descarga é pautada quase exclusivamente pelo frete marítimo mais barato, e não pela eficiência em terra. Descarregar bobinas de aço em portos mistos, voltados a contêineres ou grãos, é um erro estratégico. O aço exige pórticos reforçados e áreas específicas que portos generalistas não oferecem, resultando em avarias e lentidão. Há bons exemplos, como a CODEBA, na Bahia, o Complexo de São Francisco do Sul/SC e no Porto de Vitória/ ES. Porém, o gargalo do Sudeste – Santos – ainda penaliza o importador. A solução não é apenas física, mas regulatória: incentivar a cabotagem para que o aço chegue por grandes hubs e seja distribuído internamente por mar, aliviando rodovias e portos saturados.

Outro ponto recorrente é o uso do break bulk nos navios. Para Matheus Rodrigues, a famosa “carga solta no porão” segue como “mal necessário” por escala e geometria. Em grandes projetos e volumes massivos, o contêiner é inviável financeiramente e tecnicamente. O problema não é o navio em si, mas a falta de sincronia entre navio e caminhão na ponta brasileira. Essa ineficiência decorre da “desconexão multimodal”: o navio chega, mas a fila de caminhões não gira. A substituição total do break bulk é utópica no curto prazo. A saída imediata é a “Conteinerização Híbrida” para produtos de maior valor agregado e o uso de Terminais Dedicados Alfandegados (CLIA) no interior, retirando a carga da zona portuária logo após a descarga, nacionalizando fora do porto. Isso reduz custos de armazenagem e acelera o giro do navio.

Rodrigues ressalta ainda que o mercado de aço em 2026 será definido não pelo preço da commodity, mas pela inteligência da cadeia de suprimentos. Em cenário global de forte concorrência e pressão por custos, é preciso menos improviso e mais controle desde a origem. Empresas que operam grandes volumes devem integrar planejamento logístico, inteligência aduaneira e escolha estratégica de portos para manter a competitividade. No comércio internacional de aço, antecipação é condição de sobrevivência. “Quem souber navegar barreiras tarifárias e desenhar a logística tributária correta sobreviverá. O amadorismo na importação de aço acabou. Agora é o jogo dos especialistas”, conclui.

A PALAVRA DA TRADING

O trading de aço é um pilar essencial do comércio global e da cadeia de suprimentos industrial, atuando como elo entre grandes siderúrgicas e setores consumidores como construção, automotivo e infraestrutura. Essas empresas especializadas administram o complexo processo de importação e exportação, assegurando que a matéria-prima chegue ao destino certo, no momento adequado e a preços competitivos.

Apesar de críticas recorrentes da indústria siderúrgica nacional, que as acusa de facilitar a entrada de aços importados no Brasil — com potenciais impactos negativos como desemprego e desestímulo a investimentos locais — e até de práticas ligadas ao dumping, é necessário abrir espaço para um debate mais amplo e democrático. Afinal, classificá-las como “inimigas” é uma simplificação perigosa. O capitalismo ensina que “onde há mercado existem oportunidades”, e compreender o papel dessas empresas pode revelar fragilidades internas em termos de competitividade e eficiência.

Nesse contexto, o Anuário Brasileiro da Siderurgia e a revista Siderurgia Brasil buscaram novamente o diálogo com Antonio Rosset, diretor comercial para o Mercado Internacional da Leeco Trading, sediada em Orlando (EUA) e com forte atuação no Brasil.

Logo no início da conversa, Rosset enfatiza que a empresa, com mais de 150 anos de história, exporta aços planos e longos — como BQ, BF, galvanizado, aluzinc, pré-pintado, inox, chapas grossas, fio-máquina e vergalhão — para diversas regiões do mundo, mas não para o Brasil.

“Falando francamente, até como brasileiro que ama o país, tenho que dizer que o Brasil continua fechado ao comércio exterior. Enquanto os Estados Unidos têm participação superior a 16% no comércio internacional, o Brasil não chega a 2%. Nem mesmo as cotas-tarifa brasileiras ou o tarifaço do presidente Donald Trump afetaram nossas vendas. O que ocorreu foi uma redução das compras de aço do Brasil e, em contrapartida, aumento dos pedidos para siderúrgicas que já exportavam para os EUA”, explica Rosset.

Essa declaração reforça a necessidade de compreender as razões e explicações por trás da dinâmica da trading, evitando análises superficiais e reconhecendo que o debate sobre abertura comercial e competitividade é central para o futuro da siderurgia nacional.

RAZÕES E EXPLICAÇÕES

Para fortalecer suas argumentações, Antonio Rosset abre um parêntese e faz uma retrospectiva de sua carreira, destacando o que presenciou ao longo de quase três décadas de atuação no setor, a fim de situar melhor a trajetória das importações de aço no Brasil e oferecer uma compreensão mais ampla da situação atual.

“Trabalho há quase 30 anos importando aço. Comecei nas tradings asiáticas em 1997. Naquele período, as empresas europeias lideravam as vendas de aço importado para o Brasil. Depois vieram os coreanos, os americanos e, mais recentemente, os chineses. Durante a fase de liderança das tradings europeias, coreanas e americanas, vendíamos qualidade e valor, não preço. Com a entrada dos chineses, houve queda na qualidade dos aços revestidos e os preços despencaram. Digo revestidos porque esse é o principal tipo de aço comprado da China. Outro ponto relevante é que importadores e distribuidores estavam alavancados nas linhas de crédito internacionais oferecidas pelas grandes tradings americanas, europeias e coreanas. Isso permitiu que muitos importadores se capitalizassem e crescessem ao longo dos anos. Por essa razão, entre outras, temos hoje grandes importadores de aço no Brasil”, relata.

Rosset acredita que o fator que mais afeta as atividades de qualquer trading que exporta para o país é o chamado “Custo Brasil”. Em suas reuniões e conversas com importadores e distribuidores, percebe que a atividade econômica não vai bem. “Juros altos, aumento de impostos e preços baixos como os praticados no Brasil prejudicam siderúrgicas nacionais, distribuidores, importadores, exportadores e, principalmente, a indústria brasileira que consome aço. Em outras palavras, ninguém ganha. Além disso, os estoques aumentaram, e arrisco dizer que muitos distribuidores estão com mais de cinco meses de estoque. Por isso, temos observado vendas com descontos expressivos, talvez até sem margem”, sublinha.

Segundo ele, empresas chinesas continuam exportando grandes volumes de aço barato, em especial revestidos de qualidade duvidosa. “Costumo viajar para a China todos os anos e, em novembro passado, estive em Xangai e Pequim visitando siderúrgicas e tradings locais. Na ocasião, comentaram que o Brasil é visto como um mercado que importa preços baixos e, consequentemente, aços de baixa qualidade. Creio que a queda nas vendas deles ocorrerá inevitavelmente, somada aos fatores já expostos, se os resultados das investigações de dumping da BQ, BF e outros aços revestidos seguirem a tendência da tarifa anunciada para o pré-pintado, entre US$ 329,27 e US$ 545,39. Isso poderá reduzir drasticamente ou até paralisar as importações da China. Por isso, não acredito que o volume de aço importado de lá em 2026 será alto. Pelo contrário, cairá bastante.”, diz Rosset.

E conclui lembrando que o Brasil importou 6 milhões de toneladas de aço no ano passado. Parte desse volume será comercializada em 2026, provavelmente até maio ou junho. “E aí surge a grande questão: existe substituto para a China? Creio que não. Há países periféricos que podem fornecer, mas não com os mesmos preços e volumes. E então, como vai ficar?”, deixa no ar o diretor comercial da Leeco Trading.

REFERÊNCIAS:

Matheus Antonio Rodrigues é estrategista de negócios e especialista em comércio internacional com mais de 20 anos de atuação no setor siderúrgico.

Antonio Rosset foi diretor na Hyundai, gerente na Samsung C&T e trader na LG. Presidiu a Câmara Brasil-Rússia e atuou no Consulado da Índia. Teve cargos na Sharp, TDK, ALPS e Frimesa. Viveu em Portugal, Rússia e Inglaterra. Há 10 anos em Orlando/EUA, é diretor comercial da Leeco Trading