Setores de processamento e distribuição de aço se mobilizam em busca de soluções para acelerar seus negócios.

Marcus Frediani

O cenário da indústria de processamento de aço no Brasil, em 2025, mostrou-se desafiador e complexo, marcado pela pressão persistente das importações — sobretudo chinesas — e pela retração das vendas internas. O segmento, responsável por transformar o aço bruto em materiais aplicáveis, enfrenta concorrência acirrada, com margens bastante comprimidas, em alguns casos próximas de zero ou até negativas.

Diante disso, foram indispensáveis planejamento rigoroso e uma dose extra do tradicional “jogo de cintura” para atravessar o período. Felizmente, tais estratégias de “minimização do caos” surtiram efeito. “Os volumes comercializados de janeiro a dezembro de 2025 mantiveram-se estáveis, com leve retração de cerca de 2%. Já os preços registraram oscilação negativa de aproximadamente 4,5%”, explica e projeta Ricardo Martins, presidente da Associação Brasileira da Indústria Processadora de Aço e do Sindicato Nacional da Indústria de Trefilação e Laminação de Metais Ferrosos (Abimetal-Sicetel), entidades que reúnem perto de 360 indústrias e geram mais de 30 mil empregos no país.

Para 2026, a expectativa é de manutenção dos volumes e recuperação de preços em torno de 9,5%. Segundo Martins, as empresas devem avaliar novos investimentos, sobretudo na ampliação da capacidade produtiva, mesmo em um ambiente de demanda fraca, além de fortalecer ações colaborativas entre usinas e processadores para elevar a competitividade da cadeia. “Não podemos deixar de pensar na Defesa Comercial, no controle de volumes, qualidade e preços das importações. Em paralelo, é essencial cuidar da Defesa Concorrencial, preservando qualidade e preço justo, evitando práticas des- leais”, ressalta.

NO CENTRO DO DEBATE

O setor de processamento continua pressionado por fatores estruturais, como elevada carga tributária, infraestrutura deficiente e concorrência internacional em condições desiguais. Para Martins, a saída passa por uma estratégia clara de valorização da produção nacional. “Defendemos uma política industrial robusta, que reconheça a relevância da indústria brasileira, combata práticas desleais e assegure condições isonômicas de competição.”

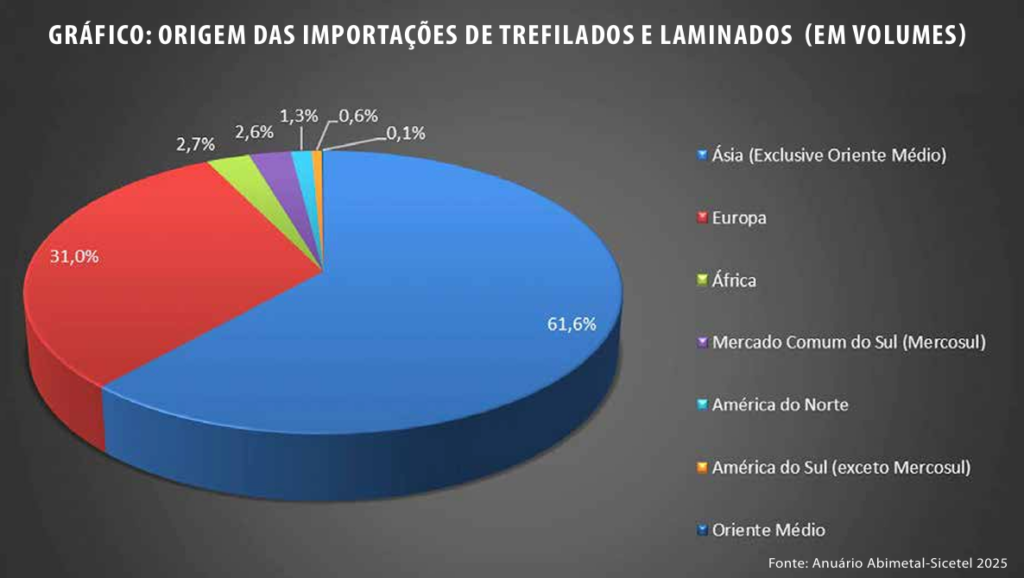

O avanço das importações de produtos processados tornou-se o centro do debate industrial. Dados consolidados até janeiro de 2026 indicam um quadro que exige atenção redobrada de fabricantes, entidades e formuladores de políticas públicas. Mesmo com leve desaceleração no início do ano frente a 2025, o movimento estrutural de crescimento permanece nos médio e longo prazos. Entre 2019 e 2025, as importações praticamente dobraram, saltando de cerca de 423 mil para mais de 821 mil toneladas.

A China segue como principal origem, ampliando consistentemente sua participação. Em 2025, respondeu por quase 490 mil toneladas importadas, alta de 19,4% sobre 2024. A fatia chinesa passou de 58% para 59,7% em volume e de 36,6% para 37,9% em valor, evidenciando que o avanço — próximo de 95% no período mais amplo — não é pontual, mas estrutural, com impactos diretos sobre preços, competitividade e sustentabilidade da indústria nacional. O preço médio inferior reforça o deslocamento da produção doméstica.

“Compreender a evolução das importações por segmento, origem e preço é fundamental para embasar decisões empresariais e políticas públicas. A Abimetal-Sicetel atua de forma ativa na análise e disseminação dessas informações estratégicas”, enfatiza Martins.

ENQUANTO ISSO, NA DISTRIBUIÇÃO

O avanço das importações também impactou de forma relevante a distribuição de aço em 2025, sobretudo pelo aumento da atuação de grandes players que internalizam volumes crescentes a preços mais baixos.

O movimento afetou diretamente a competitividade dos associados do Instituto Nacional dos Distribuidores de Aço (INDA), que reúne empresas de todos os portes — responsáveis por mais de 80% da distribuição de aços planos no país —, incluindo centros de serviços voltados a armazenagem e processamento (corte, dobra e sliter). Em um ambiente de forte concorrência, as margens permaneceram bastante reduzidas.

“O crescimento de 2025 foi muito fraco. Projetávamos alta de 1,5% no faturamento, o que não se confirmou. Ainda assim, as vendas da rede avançaram 1,3%, com 3,89 milhões de toneladas comercializadas, ligeiramente acima de 2024, quando o crescimento foi de 1,1%, também um ano fraco. Não houve retração relevante, mas ficamos abaixo do consumo aparente”, afirma o presidente do INDA, Carlos Jorge Loureiro, destacando que o principal fator de pressão segue sendo a importação em grandes volumes.

UM POUCO MAIS DO MESMO

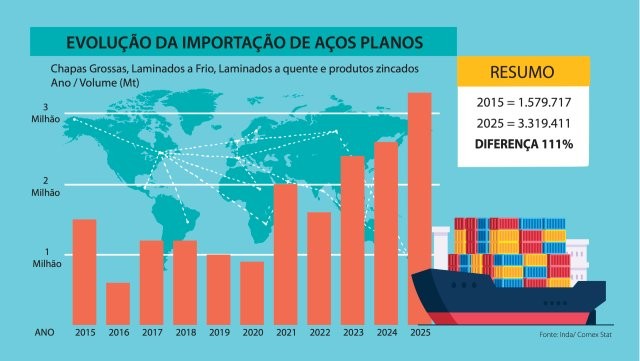

Para 2026, a perspectiva na distribuição é de “um pouco mais do mesmo”, ao menos no primeiro semestre, embora as importações tendam a recuar com a aplicação do direito antidumping definitivo sobre laminados planos a frio e revestidos originários da China, já em vigor.

O reflexo já aparece no line-up de navios, como no Porto de São Francisco do Sul/SC, que chegou a concentrar mais de 1 milhão de toneladas aguardando descarga, e hoje registra pouco mais de 400 mil. Caso essa tendência se mantenha, pode haver algum alívio nas margens. Ainda assim, a projeção é de crescimento modesto, em torno de 1,5%.

No campo dos preços, a expectativa de reajustes pelas usinas levou à antecipação de compras no fim de 2025, elevando os estoques em cerca de 50 mil toneladas, de 1,08 milhão para 1,13 milhão — aproximadamente 4,5 meses de giro, acima da média histórica de 3,7 a 3,8 meses.

Para Loureiro, contudo, não há motivo para alarme. “O estoque está elevado e o ideal seria reduzi-lo em cerca de 10%. Porém, quando o volume cresce, o valor absoluto também aumenta, equilibrando a equação.” Ele acrescenta que um novo reajuste pode ocorrer após reunião do MDIC sobre acusações de dumping contra a China, movimento que também pode estimular novas antecipações de compra.