Em 2025, bastaram anúncios de Donald Trump para sacudir os metais não ferrosos, elevando preços e ampliando a volatilidade global.

MARCUS FLOCKE*

Você pode gostar ou não do presidente dos EUA, Donald Trump. Mas, uma coisa é in discutível: ele tem o poder de alterar o comportamento de mercados sem precisar colocar em prática quaisquer medidas. Basta anunciá-las. E com os preços dos metais não ferrosos não foi diferente em 2025, como passamos a analisar, caso a caso.

COBRE: VOLATILIDADE E ALTOS PREÇOS

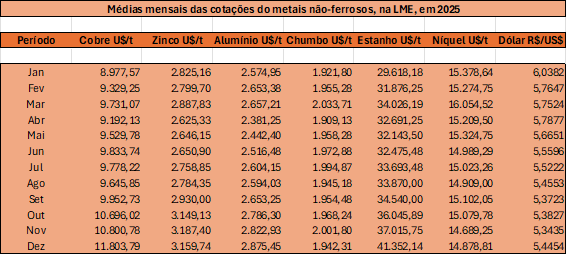

Em 2025, o mercado global de cobre revelou um cenário de recordes históricos de preços e alta volatilidade, como consequência de uma combinação de fatores macroeconômicos e problemas de oferta. Antes da implementação de novas tarifas esperadas, a corrida por pedidos de cobre nos EUA bloqueou grande parte dos estoques disponíveis. Por outro lado, o ano começou com um cenário de otimismo em relação aos planos de gastos intensivos em metal pela China. Esses fatores, combinados com investimentos em infraestrutura estratégica – como a Defesa e Inteligência Artificial (IA) – mantiveram os preços em patamares elevados, chegando, pela primeira vez, a casa dos US$ 13mil/t. em algum momento dos pregões. Dessa forma, o início de 2025 foi caracterizado por altas recordes, devido à antecipação de tarifas nos EUA e estímulos na China. Depois, em março/abril, com a intensificação da guerra comercial EUA-China, as cotações apresentaram alguma volatilidade. Ainda assim, a alta foi sustentada pelo déficit de oferta das minas.

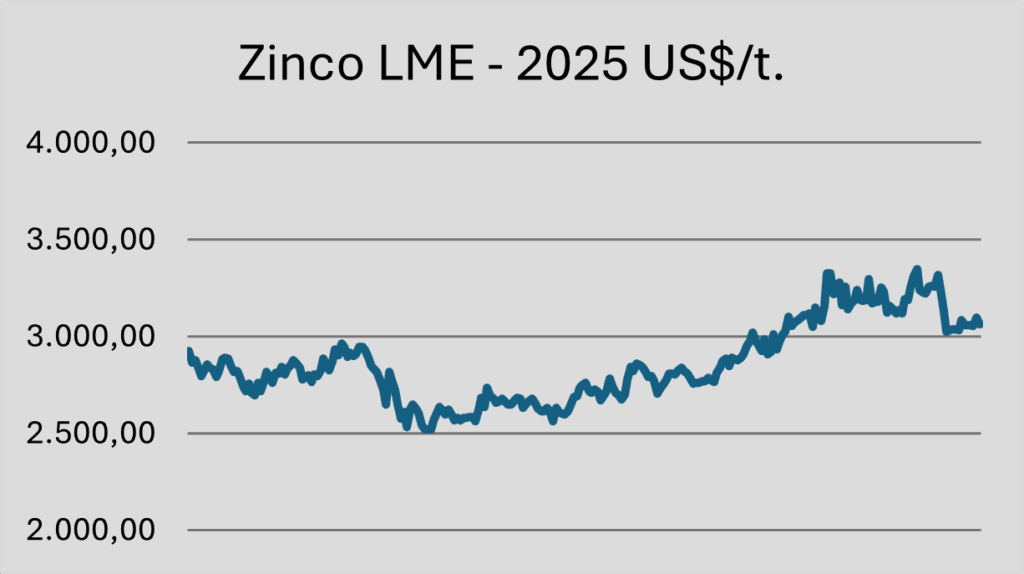

ZINCO: VÍTIMA DO SETOR IMOBILIÁRIO

A evolução das cotações do zinco na LME ao longo de 2025 apresenta uma trajetória distinta daquela do cobre, marcada por uma volatilidade acentuada e uma recuperação robusta no segundo semestre. O zinco iniciou o ano em torno de US$ 2.900,00/t., caindo para US$ 2.562/t em abril. Esse período foi dominado pelo excesso de oferta e pelo baixo desempenho nos setores de construção e de manufatura global, pressionados principalmente pelas altas taxas de juros. O agravamento da cri se comercial entre EUA e China gerou incertezas, afastando investidores do setor imobiliário, grande consumidor de aço galvanizado. A partir de julho e mais para o final do ano, os preços iniciaram uma escalada constante, voltando a ultrapassar a marca de US$ 3.300/t. Isso foi causado principalmente pela queda na oferta de minério concentrado, devido ao fechamento de minas importantes mundo afora. Em resumo, os primeiros meses de 2025 foram marcados por uma queda nas cotações, devido à crise imobiliária na China e excesso de oferta do metal. Depois, houve uma recuperação devido às interrupções em minas globais e queda nos estoques da LME.

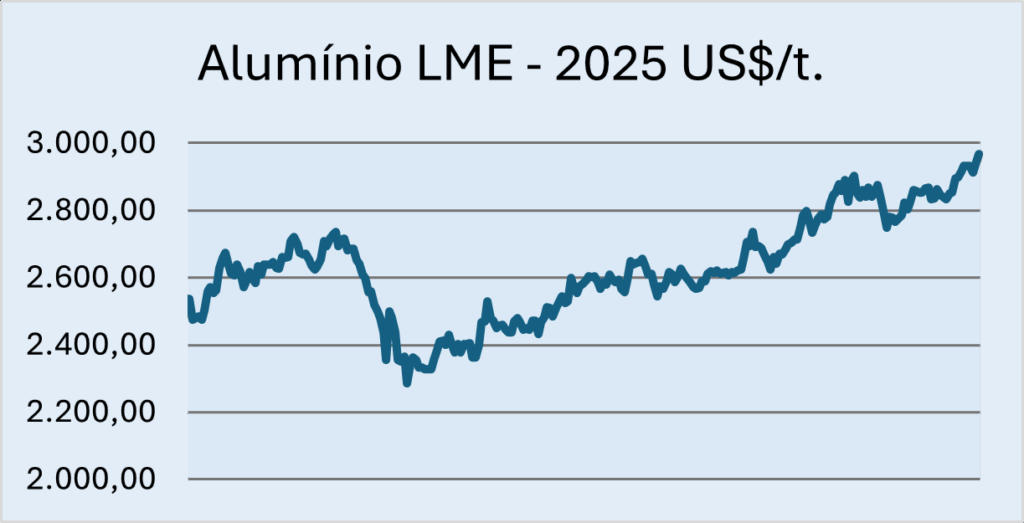

ALUMÍNIO: O “NOVO COBRE”

Se tivéssemos que definir o mercado global de alumínio em 2025, em duas palavras diríamos: “volatilidade” e “alta”. O principal evento do ano para o setor de alumínio foi o anúncio de que os Estados Unidos elevariam as tarifas de importação de aço e alumínio. Isso resultou em uma previsão de preços mais altos para o mercado americano, bem como em uma repaginação das estratégias brasileiras de exportação. Com todas as incertezas advindas do tarifaço Trump, o consumo interno do metal no Brasil cresceu 4,6% no primeiro semestre, puxado principalmente pelos setores de embalagens e eletricidade. Globalmente, apesar do cenário desafiador, o alumínio foi apontado como um dos metais básicos de melhor desempenho em 2025, ganhando o apelido de “novo cobre” devido à sua importância na transição para uma economia de baixo carbono.

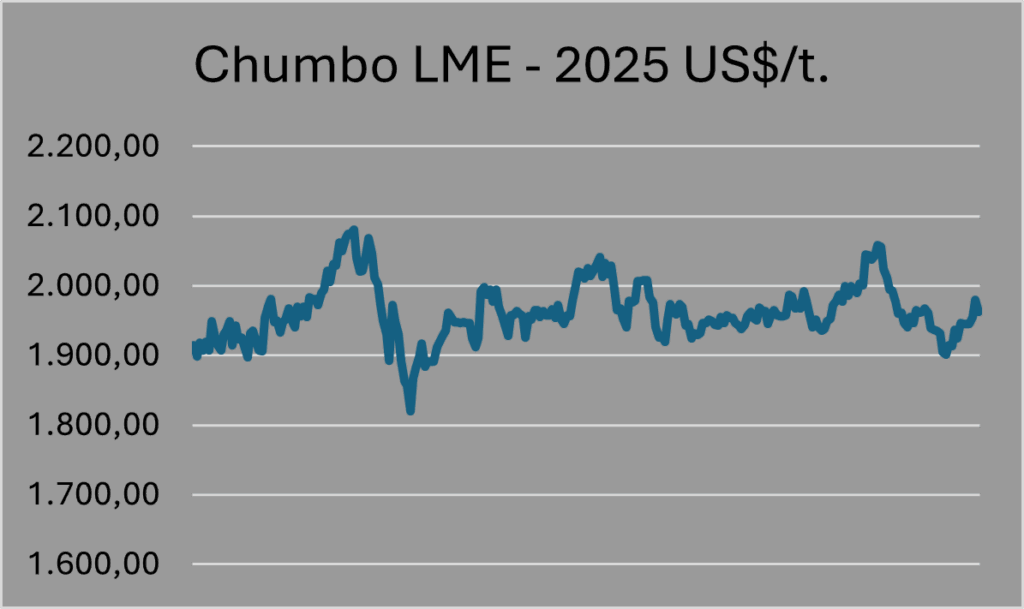

CHUMBO: SUSTO E RECUPERAÇÃO APÓS O TARIFAÇO

As cotações do chumbo tiveram um ano de altos e baixos, sofrendo com as mudanças políticas nos EUA. O pico das cotações foi atingido no primeiro trimestre do ano, impulsionadas pela recomposição de estoques no Ocidente. Em abril, o anúncio de tarifas pelo presidente Donald Trump causou uma debandada nos mercados de commodities, e o chumbo atingiu sua mínima anual. Mas, no segundo semestre, o metal se recuperou graças às restrições na oferta de concentrado, que contrabalancearam a demanda fraca de alguns setores industriais, notadamente o de baterias.

ESTANHO: PROTAGONISMO

O estanho foi o metal de melhor desempenho no ano, beneficiado pela combinação de aumento de demanda e queda de oferta. Em fevereiro de 2025, o metal atingiu níveis de preços quase 70% acima das médias verificadas no ano anterior, atingindo marcas superiores a US$ 43.000/t. A baixa produtividade e a repressão à mineração ilegal na Ásia foram fatores determinantes para reduzir a oferta. Por outro lado, houve um grande aumento por solda para a fabricação de componentes de Inteligência Artificial. Assim, embora tenha dado uma recuada em abril – fruto do anúncio da elevação de tarifas americanas – as cotações voltaram a subir acima dos US$ 40mil/t.

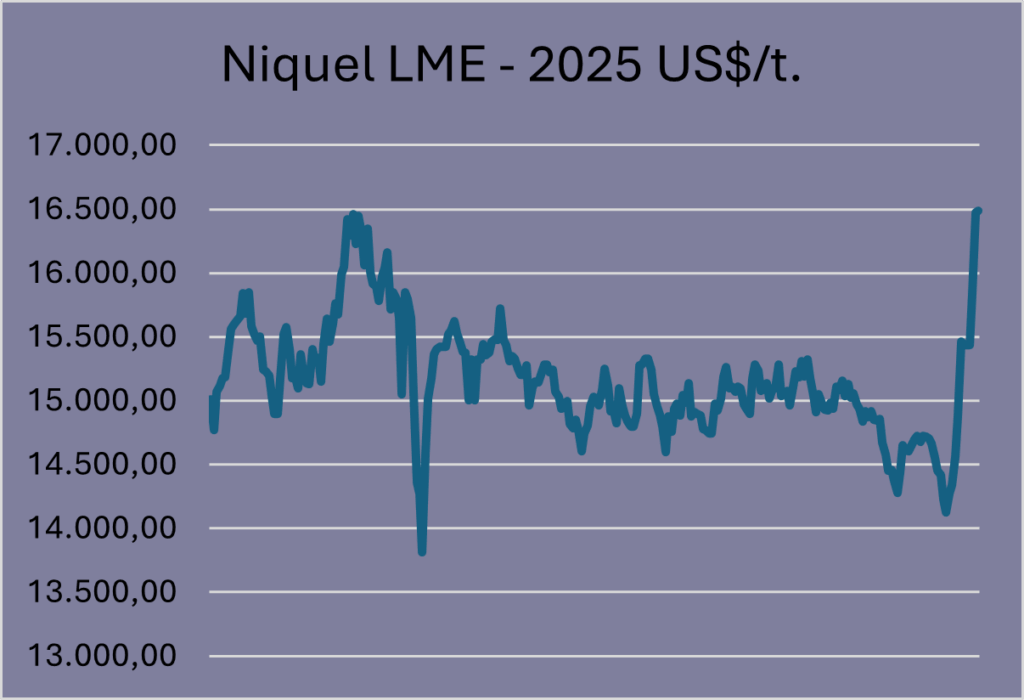

NÍQUEL: AUMENTO DA OFERTA E QUEDA DA DEMANDA

Diferentemente dos outros, em 2025 o níquel encarou um mercado saturado. Com isso, na maior parte do tempo as cotações permaneceram em um patamar entre US$ 14,5 mil e 15,5 mil/t. Do ponto de vista da oferta, as características da produção de níquel na Indonésia – com altos níveis de produção e baixo custo – propiciaram um superávit global. Já do ponto de vista da demanda, os níveis esperados não se confirmaram, em função da política industrial eletro automotiva, que prevê a substituição das baterias que utilizam o metal por baterias químicas de menor custo.

PERSPECTIVAS

Para 2026, cobre e alumínio têm bom potencial de alta, amparados pela demanda em setores como o de energia limpa, eletrificação e infraestrutura, e pela oferta potencialmente limitada. Já o zinco e o níquel apresentam perspectivas mais estáveis, com equilíbrio no cotejo oferta-demanda. Por sua vez, para o chumbo prevê-se algum aumento na demanda pelo setor de baterias e estabilidade de oferta, indicando alguma elevação de preços. Finalmente para o estanho, a grande de manda pela indústria eletroeletrônica (sol das e semicondutores), e a oferta reduzida devem levar o metal a registrar um comportamento prioritariamente de altas em 2026. Tudo, entretanto, está nas mãos dos poderosos chefões globais e, dependendo de suas decisões e ações, todas as previsões podem ir por água abaixo. Esperemos que esses homens ajam com equilíbrio e se comportem como quem se importa com a humanidade, e não apenas com seus próprios interesses. Glória a Deus!

*Marcus Alberto Flocke é economista e socio diretor da M.Flocke Consult Ltda. Atualmente, se dedica principalmente a processos que envolvem redução de impostos via ex-tarifários.