Dois mil e vinte cinco colocou à prova todos os setores atendidos pela indústria do aço. E dois mil e vinte seis chega com esperança e preocupação com o futuro.

Marcus Frediani

A metáfora não está distante da realidade: o aço é o verdadeiro “esqueleto” da economia industrial moderna. No Brasil, o consumo aparente de produtos siderúrgicos funciona como um termômetro essencial do desenvolvimento, impulsionado por setores estratégicos. Entre eles, o de mobilidade — com destaque para a indústria automotiva e de transportes — figura como um dos gigantes. Segundo o relatório Mercado Brasileiro do Aço 2025, do Instituto Aço Brasil, o setor automobilístico foi o segundo maior consumidor da liga, com 4.358.685 toneladas, o equivalente a 24,8% do total, atrás apenas da construção civil.

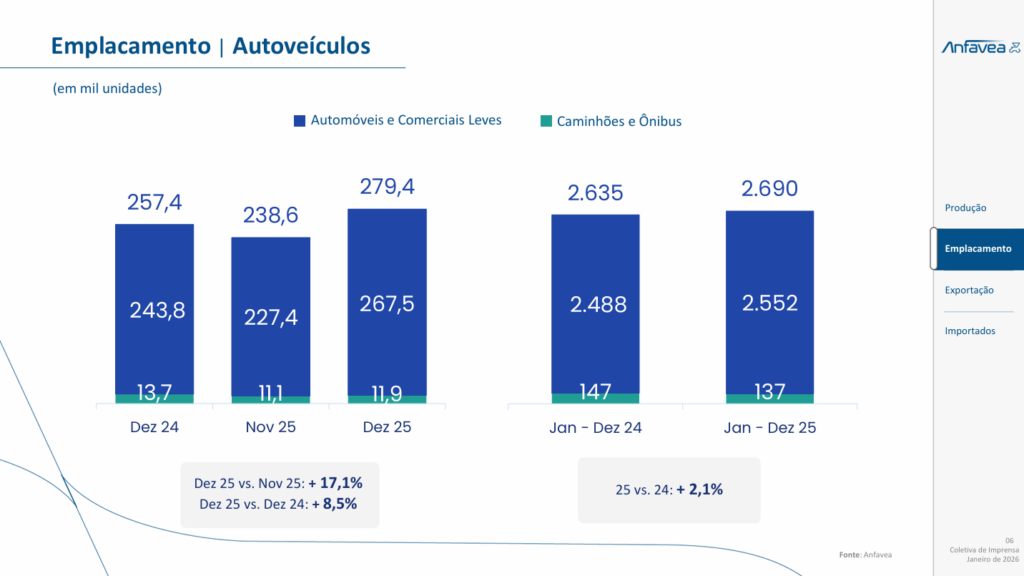

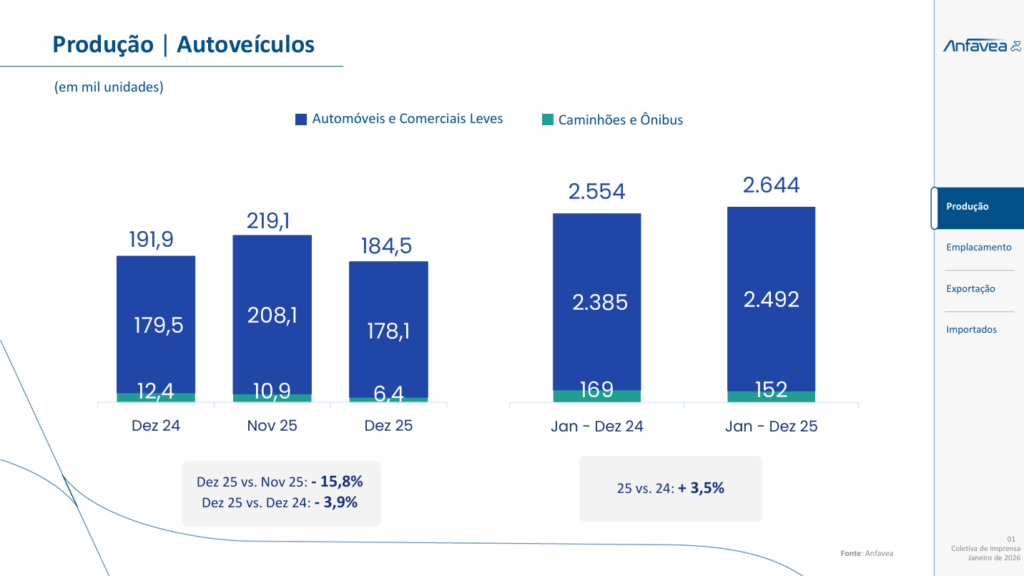

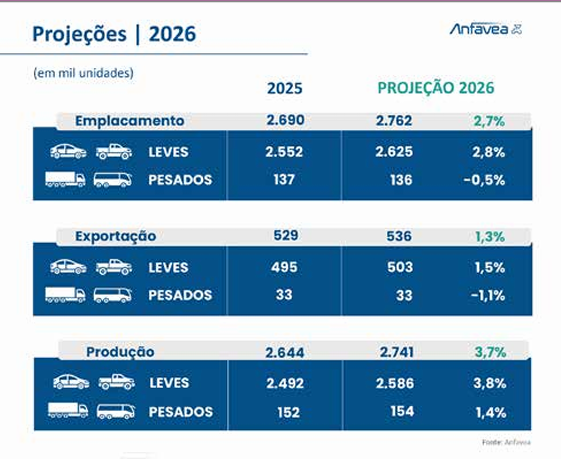

Mesmo diante da desaceleração econômica registrada no segundo semestre de 2025, a indústria automotiva manteve trajetória positiva. De acordo com a Anfavea, o setor encerrou o ano com vendas em alta pelo terceiro período consecutivo: os emplacamentos cresceram 2,1% em relação a 2024, evidenciando a resiliência do mercado brasileiro, mesmo em cenário de juros elevados. A produção também avançou, com crescimento de 3,5%, impulsionado pelo forte apetite externo — as exportações saltaram 32,1%.

O ano fechou com 2,644 milhões de autoveículos produzidos, e a expectativa para 2026 é de nova expansão: 2,741 milhões de unidades, alta de 3,7%. O avanço deve se concentrar nos veículos leves, com previsão de crescimento de 3,8%. Para caminhões e ônibus, projeta-se produção de 154 mil unidades, 1,4% acima de 2025. No comércio exterior, os embarques de autoveículos nacionais totalizaram 528,8 mil unidades em 2025, e devem atingir 536 mil em 2026, sustentados pelo bom desempenho da Argentina.

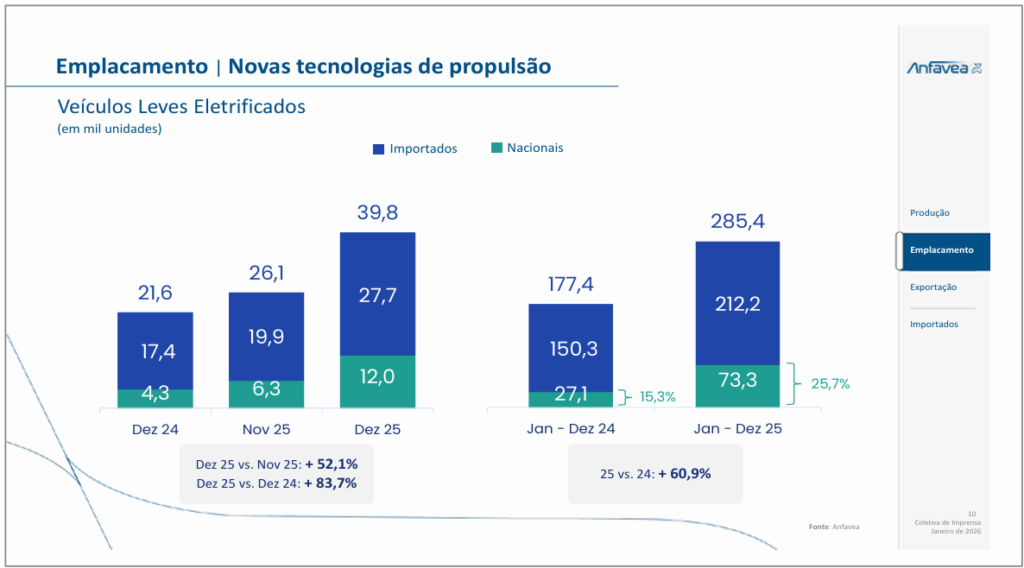

Segundo o presidente da Anfavea, Igor Calvet, o fluxo de entrada de modelos eletrificados importados tende a diminuir ao longo de 2026, com o início da produção nacional de híbridos e elétricos em fábricas já instaladas, o fim dos incentivos à importação de kits SKD e CKD e a recomposição da alíquota do Imposto de Importação, prevista para julho.

FELICIDADE DE UNS…

Porém, a decisão da Secretaria do Comércio Exterior (Secex/Mdic) de encerrar os incentivos aos veículos eletrificados, em grande parte pressionada pela Anfavea e seus associados, provocou intenso debate no setor automotivo, marcado por críticas e acusações mútuas.

O motivo principal é a taxação progressiva sobre importações de elétricos, que deve atingir 35% em 2027. Além disso, o novo regramento ameaça interromper um ciclo virtuoso: entre 2024 e 2025, os eletrificados cresceram mais de dez vezes em relação ao mercado nacional. Em janeiro de 2026, o setor registrou 23.706 emplacamentos, alcançando 15% de participação sobre os 162.484 veículos leves vendidos no país. Mesmo com o anúncio do fim da isenção, houve alta de 88% em comparação a janeiro de 2025, evidenciando a força da demanda por tecnologias mais limpas e eficientes.

A Associação Brasileira do Veículo Elétrico (ABVE) classificou a medida como um “grave equívoco”, alertando para impactos negativos na descarbonização, na transição energética, na inovação e também nos investimentos e empregos industriais. Para a entidade, a retomada dos impostos representa um retrocesso e uma “decepção profunda” para o avanço da eletromobilidade no Brasil.

Os argumentos vão além da economia: veículos elétricos trazem benefícios diretos à saúde pública, já que não emitem poluentes tóxicos como óxidos de nitrogênio e partículas finas, associados a doenças respiratórias e cardiovasculares.

Quanto aos custos, embora o investimento inicial ainda seja superior ao dos modelos a combustão, o gasto por quilômetro rodado pode ser até sete vezes menor. Simultaneamente, a expansão da rede de eletropostos e o uso de carregadores rápidos tornam o processo de recarga mais ágil, reduzindo a preocupação com autonomia em viagens longas. Hoje, a média é de cerca de 300 quilômetros por carga.

Ricardo Bastos, presidente da ABVE, destaca ainda que a manutenção dos elétricos é cerca de 60% mais barata, devido à menor complexidade mecânica. “Esses fatores tornam os veículos eletrificados uma opção vantajosa no longo prazo”, afirma.

Assim, enquanto parte da indústria celebra a proteção ao mercado interno, outros enxergam na medida um entrave ao futuro sustentável da mobilidade no país.

NA COLA DO AUTOMOTIVO

A seu turno, Abipeças-Sindipeças posicionou-se firmemente a favor do encerramento do incentivo à importação de veículos elétricos e híbridos nos regimes SKD ou CKD. Segundo a entidade, essa medida integra a estratégia de transição tributária do Governo Federal, cujo objetivo é estimular a produção nacional e reduzir a dependência de importações, mesmo em casos de montagem local. A justificativa central é a proteção da cadeia produtiva de componentes brasileira.

“O aumento da importação de autopeças da China evidencia o risco da eliminação das alíquotas de importação. Em 2025, o Brasil trouxe do país asiático o equivalente a US$ 4,5 bilhões, o que correspondeu a 19% do total importado e representou alta de 15,1% sobre o ano anterior. E isso não é pouco”, afirma Cláudio Sahad, presidente da Abipeças-Sindipeças.

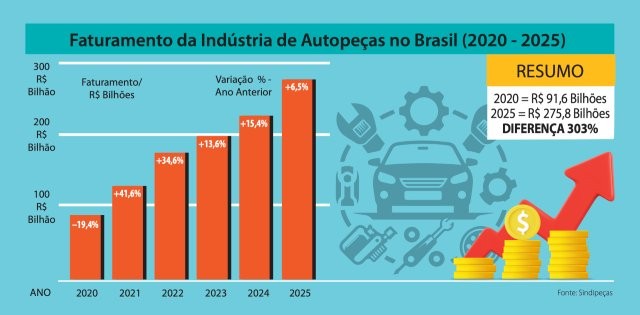

Apesar dos desafios, os números de 2025 foram positivos: o faturamento nominal projetado do setor alcançou R$ 275,8 bilhões, 6,5% acima do registrado em 2024. Houve expansão do setor de autopeças, ainda que em ritmo mais moderado, refletindo a desaceleração da economia brasileira. A expectativa foi sustentada pelo crescimento de 3,5% na produção de autoveículos, que totalizou 2,65 milhões de unidades, segundo dados da Anfavea.

Já em 2026, as autopeças devem acompanhar a perda de fôlego do automotivo. A demanda doméstica mais fraca, a incerteza sobre exportações para a Argentina – principal destino das autopeças brasileiras – e os impactos das sobretaxas dos Estados Unidos devem limitar o crescimento do faturamento em relação a 2025”, ressalta Sahad.

RECUPERAÇÃO DAS MOTOS

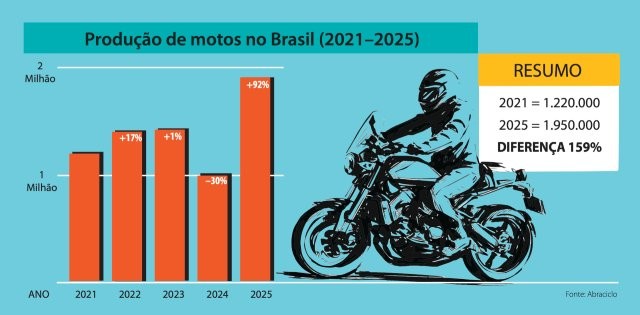

No setor de duas rodas, o cenário segue aquecido. A produção de motocicletas em 2025 foi estimada em 1.950.000 unidades, crescimento de 11,5% frente a 2024. O mercado de baixa cilindrada manteve o protagonismo, respondendo por mais de 78% da produção e registrando alta de cerca de 15%. Já o segmento de alta cilindrada, embora restrito a 2,6% da produção, preserva público fiel e exigente, funcionando como vitrine tecnológica e de maior valor agregado. “Esse nicho deve permanecer estável, acompanhando tendências globais e reforçando seu papel estratégico, inclusive com tecnologias como a Inteligência Artificial”, observa Hilario Kobayashi, diretor do Departamento de Duas Rodas do Simefre.

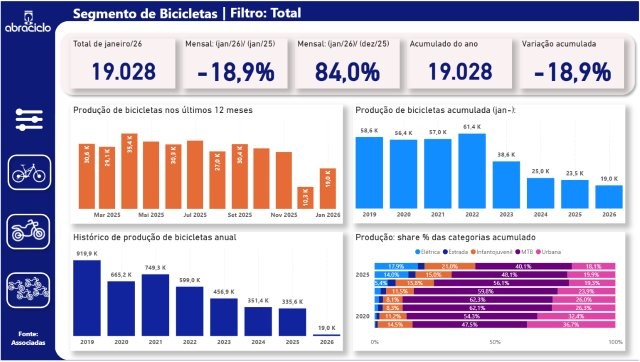

No segmento de bicicletas, o quadro é mais delicado. As vendas de equipamentos originais cresceram 5% em 2025, mas o mercado de reposição seguiu atrelado ao desempenho da economia. Já as exportações permanecem inviáveis diante da falta de competitividade da indústria nacional. “O crescimento de 5% foi absorvido pelas importações, sobretudo da China, que avançaram 15% e tomaram espaço das fábricas brasileiras, já fragilizadas pelo ‘Custo Brasil’. Muitas empresas têm fechado as portas ou migrado para importação para sobreviver”, alerta Auro Levorin, diretor do Departamento de Bicicletas do Simefre.

Em contrapartida, a Abraciclo celebra a recuperação das unidades produzidas no Polo Industrial de Manaus (PIM) motocicletas: em 2025 foram produzidas 1.981.000 unidades produzidos só no Polo Industrial de Manaus (PIM), 233.000 a mais, 233.000 a mais que em 2024. E janeiro de 2026 começou forte, com 184.443 unidades fabricadas no (PIM), alta de 11% sobre janeiro anterior e expressivo avanço de 42,2% frente a dezembro. “Isso nos leva a projetar 2.070.000 motocicletas em 2026, crescimento de 4,5% sobre 2025”, afirma Marcos Bento, presidente da entidade.

No caso das bicicletas produzidas no PIM, a previsão para 2026 é de 350.000 unidades, aumento de 4,3% em relação às 335.560 fabricadas em 2025. “Os indicadores mostram sinais positivos, com retomada gradual e bom desempenho das fábricas locais. O destaque vai para os modelos elétricos, que devem ganhar espaço de forma consistente, refletindo o interesse crescente por soluções de mobilidade mais eficientes e sustentáveis”, avalia Fernando Rocha, vice-presidente do Segmento de Bicicletas da Abraciclo.

ORGANIZAR-SE É PRECISO

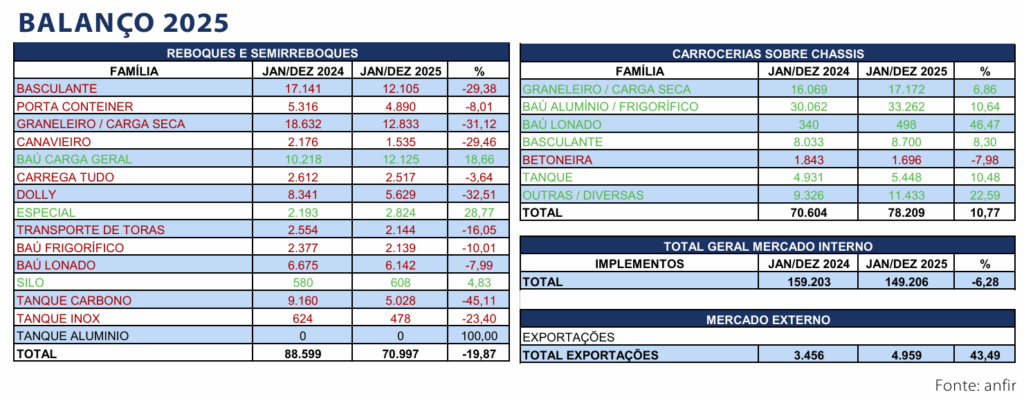

Enquanto isso, a indústria de implementos rodoviários não teve motivos para comemorar em 2025: houve recuo de 6,28% em relação a 2024. Foram emplacadas 149.206 unidades contra 159.203 no período anterior. O resultado foi puxado pelo segmento de Reboques e Semirreboques, que caiu 19,87%, com 70.997 produtos emplacados frente a 88.599 no ano anterior. “No período tivemos mudanças relevantes nas famílias de implementos, como a queda nos volumes dos modelos Graneleiro e Basculante”, explica José Carlos Spricigo, presidente da ANFIR. Ele acrescenta que o desempenho lateral do agronegócio também contribuiu para a retração, refletindo diretamente no faturamento do setor. Em contrapartida, o segmento de Carrocerias sobre Chassis superou expectativas, registrando crescimento contínuo mês a mês. Em 2025, foram comercializadas 78.209 unidades contra 70.604 em 2024, avanço de 10,77%. “Mesmo assim, o ano foi bastante desafiador para todas as empresas, que precisarão se organizar e demonstrar resiliência em 2026”, finaliza Spricigo.