As importações e a permanente luta por competitividade

Tanto na siderurgia nacional quanto na América Latina, assim como na indústria brasileira de transformação em geral, 2026 parece que será, na melhor das hipóteses, mais um ano de “incômoda estabilidade”. Ou seja, evoluir seguirá sendo difícil.

Marcus Frediani

Dois mil e vinte e cinco foi um ano bastante complicado e repleto de desafios para a indústria e toda a cadeia siderúrgica, marcado por fatores como a desaceleração da demanda, a pressão crescente das importações, a volatilidade nos custos e um ambiente internacional cada vez mais protecionista. Contudo, foi também um período de grande aprendizado, exigindo muito mais do que a “simples” resiliência da indústria de processamento de aço para manter suas atividades. Assim, para conter o agravamento da situação, a solução encontrada foi dar maior atenção às margens deixadas pelos produtos, evitando sacrificá-las em troca de maior volume de produção.

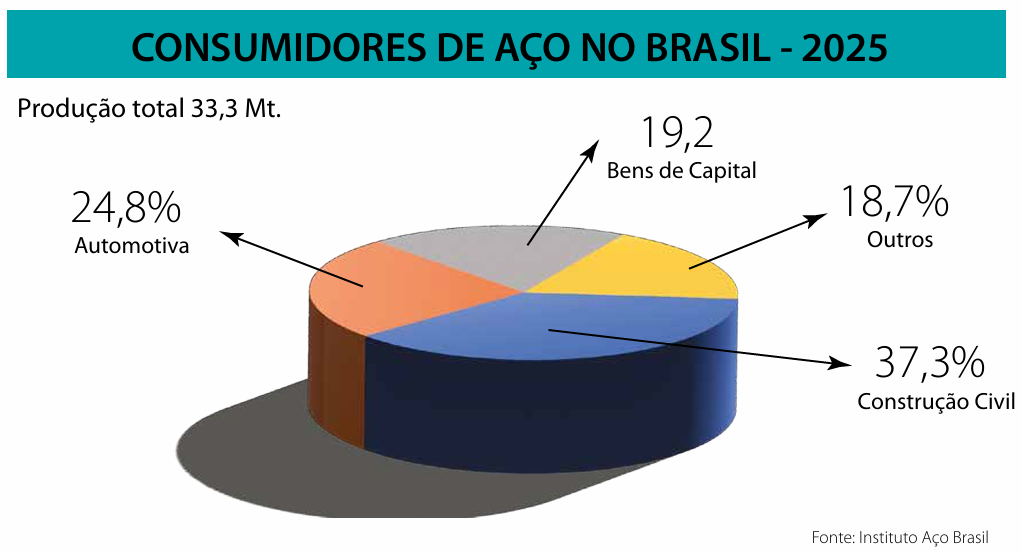

De acordo com o Instituto Aço Brasil, a produção brasileira de aço bruto alcançou 33,3 milhões de toneladas em 2025, uma queda de 1,6% frente ao ano anterior, atrelada a um recuo de 0,4% nas vendas internas, que caíram para 21,2 milhões de toneladas. Enquanto isso, no último ano as exportações atingiram 11,0 milhões de toneladas, o que representa cerca de 33% do volume total produzido pelo setor, registrando um aumento de 14,7% em relação a 2024.

“Em 2025, os setores que responderam pelos maiores volumes de compra de aço nacional foram a Construção Civil, com 37,3% de participação, seguida pelo setor Automotivo, com 24,8%, e o de Bens de Capital, com 19,2%. Esses segmentos somados representam mais de 81,3% do consumo nacional e devem permanecer como os principais pilares de demanda em 2026”, detalha Marco Polo de Mello Lopes, presidente do Aço Brasil.

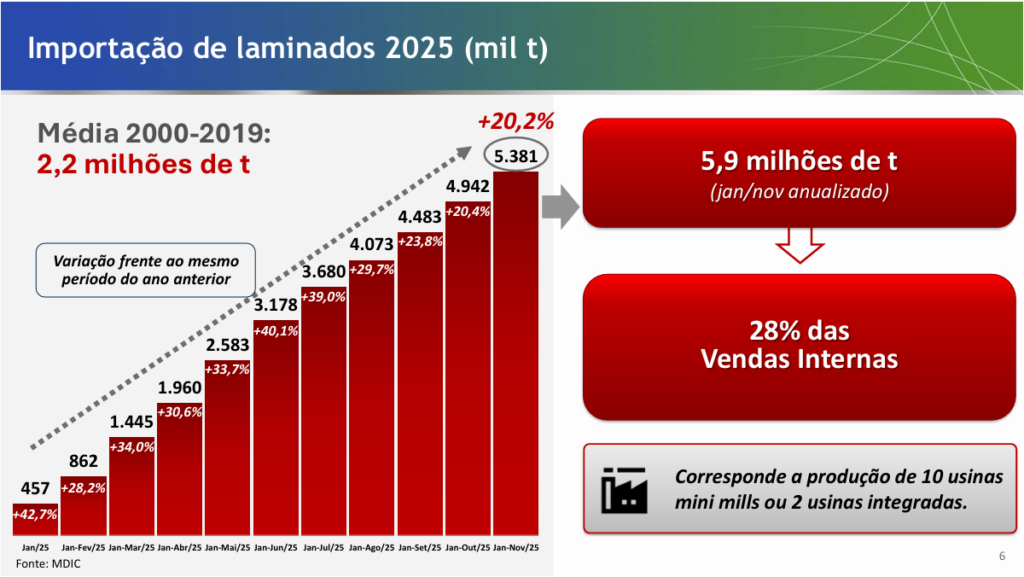

Porém, na mesma comparação, as importações seguiram em expansão, com a entrada de 6,4 milhões de toneladas. Desse volume, 5,7 milhões de toneladas foram de laminados, representando um salto de 20,5%, das quais 63,7% oriundas da China. No entanto, a estratégia de expansão externa encontra-se severamente limitada pela guerra de mercado global. Com países como EUA e México adotando medidas duras contra importações, o que se viu foi o excedente de aço sendo desviado para mercados mais vulneráveis, como o brasileiro.

Diante desse cenário, segundo Lopes, a prioridade estratégica para 2026 não reside na exportação agressiva, mas sim no fortalecimento do mercado interno e no combate às importações predatórias que comprometem a competitividade da indústria brasileira do aço. Assim, para buscar a retomada do crescimento em 2026, a prioridade da indústria brasileira de aço é preservar o mercado interno por meio da implementação de mecanismos de defesa comercial mais efetivos contra as importações predatórias. Para isso, o setor vem atuando intensamente junto ao governo, pleiteando que medidas sejam ampliadas e aplicadas com o rigor necessário. “E, nesse aspecto, somente ao longo da última década, a indústria brasileira do aço investiu cerca de R$ 12,5 bilhões por ano, em média, em modernização e inovação, e é comprometida com práticas sustentáveis e com a redução das emissões de gases de efeito estufa em suas operações”, destaca.

“Tais aportes, no entanto, continuam sob constante ameaça, devido à necessidade de as empresas adequarem seus planos à realidade de um ambiente de competição desleal, provocado pela avalanche de aço importado que entra no país, complementa. Por conta disso, o Instituto Aço Brasil comemora a recente decisão do Comitê Executivo de Gestão (Gecex) da Câmara de Comércio Exterior (Camex), de aprovar a aplicação de direito antidumping definitivo às importações brasileiras de laminados planos a frio e laminados planos revestidos originários da China. A medida atende ao pleito de empresas da indústria do aço e tem validade de até cinco anos. “Trata-se de mais um movimento em favor do reforço ao sistema de defesa comercial para conter as importações predatórias de aço”, registra Marco Polo de Mello Lopes, reconhecendo o empenho do governo brasileiro nesse sentido.

AMÉRICA LATINA

A situação da siderurgia no conjunto dos países da América Latina não foi muito diferente do que ocorreu no Brasil. De acordo com dados da Asociación Latinoamericana del Acero (Alacero), o consumo de aço na região deverá permanecer praticamente estável em relação ao ano anterior, com uma ligeira queda estimada de -0,6% (72,7Mt). Da mesma forma, as importações representam cerca de 40% desse consumo, ou seja, quatro em cada dez quilos de aço. E, novamente, a China ocupa um lugar central nesse fluxo, com aproximadamente 45,5% dessas importações, refletindo um mercado muito pressionado por produtos externos.

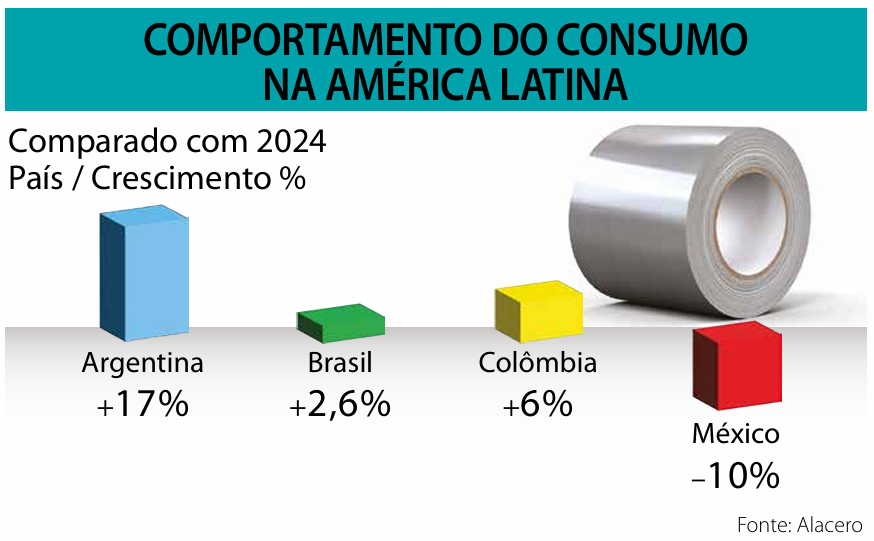

“O comportamento do consumo de aço nos países da América Latina em 2025 mostra heterogeneidade. Espera-se que a recuperação continue na Argentina, com um crescimento de +17% na comparação anual, embora o país siga operando abaixo dos níveis de 2022. No Brasil, o fechamento do ano em +2,6% em relação a 2024 sustentará parcialmente o desempenho regional, juntamente com a Colômbia que, a partir de um melhor desempenho no 2º semestre, fechou o ano com um crescimento de 6%. Por outro lado, o México (-10%) deve seguir a tendência de contração. O caso mexicano é especialmente relevante, pois historicamente tem sido o maior mercado consumidor da região. A queda prevista para 2025 altera significativamente o peso relativo dos países: o Brasil deve assumir a liderança como maior consumidor regional em 2025”, explica Ezequiel Tavernelli, diretor executivo da Alacero.

E a situação pode piorar. Estimativas recentes indicam que a China atingiu em 2025 um recorde histórico de exportações de aços laminados e semiacabados, chegando a aproximadamente 133,8 Mt (+14% em relação ao ano anterior). Esse movimento ocorre apesar da desaceleração da demanda interna chinesa e reflete um padrão estrutural: atualmente, o país representa 52% da produção mundial de aço (960,8Mt em 2025) e continua ampliando sua capacidade, com previsão de adicionar cerca de 47,3Mt até 2027.

“Vale ressaltar ainda que, atualmente, a China e os países da Associação de Nações do Sudeste Asiático (ASEAN) têm 49% de capacidade não utilizada. Nesse contexto, espera-se que o fluxo de entrada de aço na região vindo de lá se mantenha elevado também em 2026, o que torna os mercados sem instrumentos de defesa comercial destinos naturais para esse excedente. Além das exportações diretas de aço chinês, existe um segundo vetor de impacto: o comércio indireto de aço por meio de produtos acabados. Segundo estudos apresentados na última Alacero Summit pela World Steel Dynamics, o comércio indireto para a América Latina registrou um aumento de 220,3% entre 2010 e 2023”, sublinha Tavernelli, destacando que o recente acordo entre o Mercosul e a União Europeia tem potencial para estabelecer um melhor equilíbrio nessa relação.

Assim, na opinião do executivo, o futuro da indústria siderúrgica na América Latina depende do restabelecimento de condições de concorrência justas nos mercados internos. “E não se trata de fechar economias, mas de nivelar o campo de jogo diante de um cenário global profundamente distorcido pelo excesso de capacidade e práticas desleais. Defender a indústria regional é defender o emprego, o investimento, a segurança das cadeias de abastecimento e a capacidade de nossos países de se desenvolverem industrialmente. A América Latina conta com o talento humano, os recursos naturais, a capacidade industrial e a experiência tecnológica necessários para fortalecer uma indústria competitiva em nível global, desde que existam regras claras e um ambiente que valorize e promova a produção local”, conclui.

INDÚSTRIA DE TRANSFORMAÇÃO

Devido à relevância da siderurgia no contexto da indústria brasileira, todas essas argumentações encontram respaldo na Confederação Nacional da Indústria (CNI). A entidade, ao analisar a dinâmica sob a óptica geral da indústria de transformação, aponta que o faturamento do setor “andou de lado” em 2025. Após queda de 1,2% em dezembro, o indicador encerrou o ano com variação de apenas 0,1% em relação a 2024, consolidando um inquietante quadro de estabilidade.

Foi a quarta vez que esse movimento ocorreu ao longo do 2º semestre: até junho, a atividade industrial acumulava alta de 5,7% frente ao mesmo período de 2024. Mas a sequência negativa do indicador reverteu o cenário positivo. Além do recuo no faturamento, os resultados recentes do número de horas trabalhadas na produção e da Utilização da Capacidade Instalada (UCI) reforçam a queda da atividade industrial. A UCI caiu 0,4 ponto percentual, passando de 77,2% para 76,8% em dezembro, o que deixou a média anual de 2025 1,2 ponto percentual abaixo da registrada em 2024.

Esse quadro acende o alerta para duas questões cruciais que travam a evolução da indústria nacional de transformação. A primeira é a forte e contínua entrada de produtos importados, especialmente bens de consumo, bens de capital e bens intermediários, que segundo a CNI cresceram respectivamente 15,6%, 7,8% e 5,6% em 2025, capturando uma fatia relevante do mercado interno. E a segunda é o impacto do elevado patamar das taxas de juros, que encarece o crédito para empresários e consumidores, e se consolida como a principal causa da perda de ritmo da indústria, agravada ainda pela pesada carga tributária incidente sobre o setor.

“O patamar elevado das taxas de juros afeta a atividade industrial de algumas formas. Uma delas é por meio do encarecimento do crédito, tanto para empresários quanto para consumidores, o que desacelera a atividade econômica. Outra é pela formação de expectativas: diante de uma política monetária mais restritiva, a confiança cai, e os empresários tendem a projetar o enfraquecimento da economia no futuro, impactando suas previsões de demanda”, afirma Larissa Nocko, especialista em Políticas e Indústria da CNI. Assim, toda cautela é recomendada para 2026.

SUPREMA CORTE BARRA TARIFAÇO, MAS AÇO SEGUE TAXADO.

Na sexta-feira, 20 de fevereiro, a maioria da Suprema Corte dos Estados Unidos anulou o tarifaço global instituído pelo presidente Donald Trump, ao entender que ele extrapolou sua autoridade ao decretá-lo sem a aprovação do Congresso. A decisão derruba o núcleo da estratégia comercial adotada desde 2025.

O julgamento atingiu sobretudo as chamadas tarifas recíprocas, em vigor desde abril para a maior parte dos parceiros comerciais dos EUA, entre eles o Brasil, com base na Lei de Poderes Econômicos de Emergência Internacional (IEEPA). Embora o alcance e os efeitos práticos ainda estejam sob análise, a medida pode melhorar a competitividade dos produtos brasileiros no mercado norte-americano e ampliar a previsibilidade nas relações bilaterais.

Antes de comemorar, porém, a recomendação é cautela. Esse é o tom da nota divulgada pelo Instituto Aço Brasil logo após o anúncio: “A decisão da Corte dos Estados Unidos de derrubar as tarifas recíprocas de importações, na sexta-feira (20/2), e os subsequentes anúncios do presidente Donald Trump de impor sobretaxas de 10% (20/2) e depois 15% (21/2), não deverão afetar as exportações da indústria brasileira de aço, já que permanece a tarifa de 50% para produtos siderúrgicos. Por outro lado, a decisão impacta setores consumidores de aço, o que pode ser positivo para a indústria no Brasil.”

A cautela também marca a manifestação da Câmara Americana de Comércio, Amcham Brasil. A entidade ressalta que “a possibilidade de adoção de novas medidas tarifárias pelos Estados Unidos, com base em instrumentos jurídicos distintos da legislação de emergência econômica, segue concreta”, lembrando que continuam vigentes as tarifas aplicadas às exportações brasileiras sob o argumento de segurança nacional (Seção 232), inclusive para aço e alumínio. “Também permanece em curso a investigação com base na Seção 301, relativa a políticas e práticas comerciais brasileiras, que poderá resultar na adoção de novas medidas”, conclui a entidade em documento encaminhado à imprensa.