Em um ano marcado pelas eleições majoritárias, no qual os juros ainda continuam nas alturas as projeções sobre o futuro do Brasil se tornam ainda mais difíceis.

Henrique Pátria

Vivemos um momento de transição muito delicado para a economia nacional, pois o cenário político interno e externo, e as incertezas quanto ao futuro em um ano com Copa do Mundo – e, principalmente, de eleições majoritárias – tornam o ambiente volátil. E esses eventos roubam a cena, de tal sorte que mesmo os mais experientes analistas sentem dificuldades em apontar projeções que possam ser consideradas confiáveis.

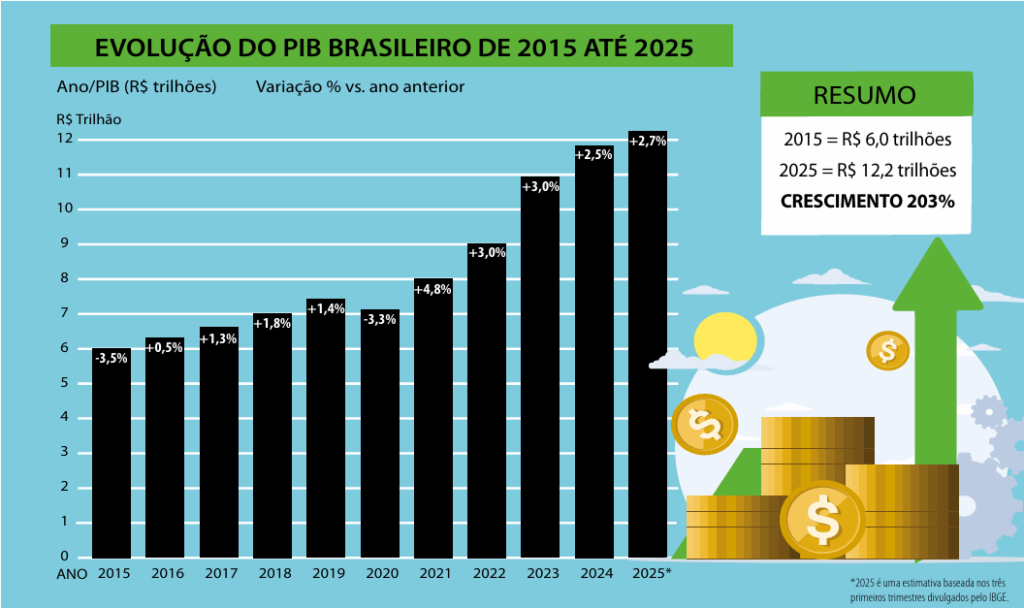

O ano de 2025 foi marcado por um crescimento moderado, com o agronegócio mais uma vez se destacando, e com a continuidade de nossas limitações em relação aos desafios estruturais, como o “Custo Brasil”, a burocracia, a tributação, a insegurança jurídica, além de outros fatores que seguem impedindo a retomada com bases sólidas. Houve dificuldades na maioria das atividades industriais que andaram “de lado”, enquanto viram os produtos chineses chegarem e tomarem espaço no mercado. Foram automóveis, têxteis, energia solar, itens siderúrgicos, e itens de outras naturezas importantes, resultando em balanços negativos no ano passado, notadamente em função da perda de oportunidades para importados.

Outro fator fundamental e decisivo que impediu a retomada do crescimento econômico foi a manutenção dos juros em patamares altíssimos, com a consequente dificuldade de obtenção de financiamentos, e a constatação de uma alta taxa de inadimplência principalmente entre médias empresas, algo nunca visto antes.

E quais são as perspectivas de mudanças nesse quadro?

Segundo projeções consolidadas no Relatório Focus do Banco Central do Brasil (BCB) – documento que reúne expectativas de instituições financeiras, consultorias e analistas –, a economia brasileira deve crescer cerca de 1,8% em 2026. A inflação medida pelo IPCA está projetada em torno de 4,0% a 4,1%, permanecendo dentro da faixa de tolerância do regime de metas de inflação (3% ± 1,5 p.p.).

Segundo tais projeções, o ritmo será mais moderado em comparação com a média de anos anteriores, como 2024, quando o PIB cresceu acima de 3%. São sinais de que há incerteza quanto ao cenário futuro, principalmente pelos fatores político e fiscal, que continuam desafiadores.

Na mesma linha, o Instituto Brasileiro de Economia da Fundação Getúlio Vargas (FGV-I- BRE), em seu Boletim Macro FGV, aponta que o cenário é de desaceleração, com potencial crescimento do PIB próximo de 1,6% a 1,8%.

No mesmo boletim, há ainda a ressalva de que o crescimento nesse nível está condicionado à redução gradual das taxas de juros e à evolução da confiança tanto de consumidores quanto de empresários. Destacam ainda que a produtividade da economia segue sendo um ponto de atenção, uma vez que os níveis de crescimento em 2025 foram modestos e abaixo do esperado.

O AMBIENTE EXTERNO

É também causa de preocupação a economia mundial, com as incertezas das políticas externas. No ano passado, o mundo assistiu diversas quedas de braço iniciadas pelos EUA com outras potências do planeta, com relação à sobreposição de tarifas que determinaram uma nova ordem comercial global. Por outro lado, a disputa por espaços no comércio internacional é cada vez mais acirrada. Aqui no Brasil, grandes entidades como Anfavea, Sindipeças, Abimetal, Abimaq, CNI e Instituto Aço Brasil vivem o problema, e tentam buscar soluções junto ao governo para criar mecanismos, tentar frear ou até mesmo reduzir a ferocidade dos países orientais, em relação a nossos mercados – em especial a China –, que oferecem produtos com preços considerados aviltados e subsidiados pelo Estado chinês. São inúmeros processos antidumping circulando nas mesas dos ministérios à espera de soluções que possam minimizar o estrago já feito. Uma das principais alegações é a pulverização dos empregos no Brasil.

PERSPECTIVAS E RISCOS

Por meio das mais recentes atas das reuniões do Copom, o Banco Central vem sina- lizando a possibilidade de iniciar cortes graduais na Selic ao longo de 2026. Praticamos uma das mais altas taxas reais de juros, atualmente em 15%. Mas várias projeções indicam que fecharemos o ano em torno de 12,5%, o que muitos analistas afirmam ser insuficiente para nossas necessidades. E devemos ainda considerar que isso acontecerá se houver convergência da inflação para as metas propostas, somada à evolução de alguns fatores, como a própria implantação da reforma fiscal projetada para entrar em vigor neste ano.

De outro lado, há expectativa positiva de que, sendo um ano eleitoral, algumas liberações de recursos que estavam paradas possam ser colocadas em prática. Vimos há alguns dias a implantação de programas para a renovação da compra de caminhões com juros mais baixos do que aqueles praticados no mercado. Há ainda promessas de aprofundamento no financiamento de imóveis populares e de algumas ações antidumping sendo finalizadas com a taxação de produtos que comprovadamente e tecnicamente estão fora das regras, além de outras medidas que acreditamos possam acontecer nos próximos dias.

A conclusão desta análise é de que temos mais um ano desafiador, no qual se espera o início do ciclo de redução de juros, a estabilidade internacional quanto às tarifas e a manutenção da inflação em patamares aceitáveis. A expansão e o incentivo à indústria brasileira para que ela se torne competitiva em relação aos desafios mundiais. Afinal, a recente assinatura do acordo Mercosul-UE deve abrir janelas de novas oportunidades. O PIB projetado de 1,8% é pequeno para nossas necessidades de crescimento, mas pode ser alcançado e superado desde que empresários e governos encontrem, em conjunto, soluções para que isso aconteça.

REFERÊNCIAS:

FGVIBRE, Conjuntura Econômica 2026 (jan. 2026). (FGV IBRE)

Banco Central do Brasil – Relatório Focus (jan. 2026). Copom – Ata nº 276 (jan. 2026). (bcb.gov.br)

Agência Brasil – Projeções econômicas e perspectivas. (agenciabrasil.ebc.com.br).