Em entrevista apresentada pelo Boletim da Alacero e concedida a plataforma FastMarkets, Ezequiel Tavernelli, diretor executivo de Alacero afirmou:

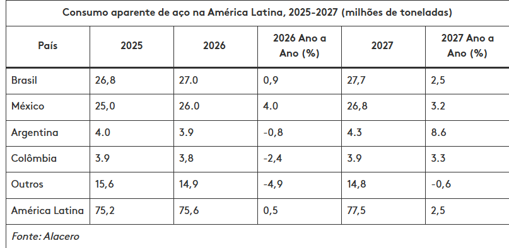

A Alacero prevê que o consumo aparente de aço na América Latina aumentará apenas 0,5% em relação ao ano anterior, atingindo 75,6 milhões de toneladas em 2026, seguido por uma expectativa de crescimento de 2,5%, para 77,5 milhões de toneladas em 2027. Essa perspectiva contrasta com o desempenho da produção do setor, que permanece próximo aos níveis mais baixos registrados nos últimos 15 anos.

Em fevereiro, a projeção era de que o consumo aparente de aço na América Latina cresceria 2,8% em 2026. Agora, porém, a associação reduziu sua previsão em 2,3 pontos percentuais.

A associação também estimou que a produção de aço bruto na América Latina totalizou aproximadamente 55,7 milhões de toneladas em 2025, abaixo do nível registrado durante a pandemia de Covid-19 em 2020 e um dos resultados mais fracos da série histórica.

A produção de aço acabado seguiu uma tendência semelhante, totalizando 42,0 milhões de toneladas em 2025 e com previsão de aumento marginal para 42,2 milhões de toneladas em 2026, apesar do consumo regional de aço permanecer relativamente resiliente.

“Não estamos enfrentando um colapso no consumo. O problema é que a produção continua caindo enquanto as importações continuam aumentando”, disse Ezequiel Tavernelli, diretor executivo da Alacero, em entrevista exclusiva à Fastmarkets no início de junho.

O aumento da penetração das importações remodela o mercado.

Segundo a Alacero, o consumo aparente de aço na região tem se mantido em torno de 74 a 75 milhões de toneladas anualmente, enquanto as importações subiram de aproximadamente 20 milhões de toneladas há alguns anos para mais de 30 milhões de toneladas atualmente. A penetração das importações atingiu um recorde de 41% do consumo regional em 2025.

“Quatro em cada dez quilos de aço consumidos na América Latina são importados”, disse Tavernelli, argumentando que grande parte desse material provém de países que se beneficiam de apoio estatal e de capacidade ociosa.

O ajuste de estoques limita o crescimento em 2026.

A previsão mais recente da Alacero representa uma revisão significativa em relação à expectativa anterior da associação, que era de um crescimento de 2,8% no consumo regional em 2026.

Tavernelli afirmou que as expectativas mais fracas para a Argentina, Colômbia e vários mercados menores da América Latina foram em grande parte resultado da fragilidade do setor da construção civil e dos ajustes de estoque após a entrada de grandes volumes de importação na região em 2025.

“Aquele foi um ano de importações muito fortes para a nossa região, e estamos ouvindo que nem todo esse material foi diretamente para o consumo. Acreditamos que os estoques precisarão ser ajustados, e é por isso que agora se espera que o crescimento do consumo de aço seja próximo de zero em 2026”, disse ele.

A demanda do setor permanece mista, mas estável.

O setor da construção civil continua sendo o maior consumidor de aço na América Latina, respondendo por aproximadamente 50% da demanda regional, o que torna os níveis de atividade em habitação e infraestrutura particularmente importantes para as perspectivas de mercado.

Além da construção civil, a atividade industrial permanece uma fonte crucial de consumo em toda a região. O setor automotivo representa 18% da demanda, sendo o segundo maior consumidor de aço, embora a produção de veículos tenha perdido força no segundo semestre de 2025.

Os produtos metálicos representam outros 14% da demanda regional de aço, enquanto as máquinas representam 13% e estiveram entre os segmentos industriais de melhor desempenho no ano passado, impulsionados pelo crescimento no Brasil, Argentina e Chile.

Eletrodomésticos e equipamentos elétricos representam 2% do consumo de aço cada, enquanto outras aplicações no setor de transportes correspondem ao 1% restante. Apesar do desempenho heterogêneo entre os setores, a Alacero prevê uma melhora gradual da atividade industrial, à medida que os investimentos, os gastos com infraestrutura e o crescimento econômico ganhem impulso em toda a região.

A recuperação está prevista para 2027.

A associação prevê uma melhoria das condições em 2027, projetando um crescimento de 2,5% na demanda regional por aço.

Brasil e México devem continuar sendo os principais motores do crescimento, impulsionados por medidas comerciais e políticas industriais implementadas recentemente, enquanto a Argentina poderá se beneficiar de investimentos ligados a projetos de energia e mineração. A Colômbia também deve retomar o crescimento.

Tavernelli afirmou que a melhoria esperada não deve ser vista meramente como uma recuperação de um ano fraco.

“A América Latina ainda consome cerca de 100 quilos de aço per capita. As economias desenvolvidas consomem entre 180 e 250 quilos per capita, e países como a China e a Coreia do Sul consumiram muito mais do que isso durante suas fases de industrialização”, disse ele. “A região ainda tem um enorme potencial de crescimento por meio do desenvolvimento de infraestrutura e da expansão industrial.”

A perspectiva a nível nacional destaca a divergência.

Analisando o crescimento, a associação prevê que o consumo aparente de aço no Brasil aumentará 0,9%, para 27 milhões de toneladas em 2026, e mais 2,5%, para 27,7 milhões de toneladas em 2027.

Prevê-se que o México registre o crescimento mais expressivo entre os principais mercados da região, com a demanda aumentando 4,0%, para 26,0 milhões de toneladas em 2026, e outros 3,2%, para 26,8 milhões de toneladas em 2027.

Em contrapartida, a Alacero prevê que a demanda por aço na Argentina diminua 0,8%, para 3,9 milhões de toneladas em 2026, antes de se recuperar 8,6% em 2027, enquanto o consumo colombiano deverá cair 2,4%, para 3,8 milhões de toneladas, antes de se recuperar 3,3% no ano seguinte. Uma queda de 4,9% nos mercados menores da América Latina também é projetada para 2026.

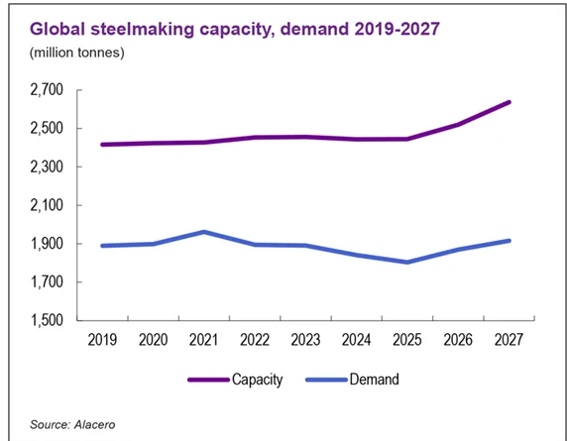

A sobrecapacidade global continua sendo uma preocupação central.

Apesar da recuperação esperada, a Alacero continua a considerar a sobrecapacidade global do aço como a maior ameaça que a região enfrenta.

Segundo estimativas da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), citadas pela Alacero, a capacidade excedente global de produção de aço deverá aumentar de 640 milhões de toneladas em 2025 para 721 milhões de toneladas em 2027. Mais da metade da produção mundial de aço bruto já provém da China.

Tavernelli argumentou que a demanda interna chinesa por aço continua a diminuir, enquanto a produção permanece próxima de 1 bilhão de toneladas por ano, deixando um excedente substancial disponível para os mercados de exportação.

“Só a China tem uma produção de aço superior a 200 milhões de toneladas, excedendo a demanda interna. Isso representa aproximadamente quatro vezes a produção anual de aço da América Latina”, afirmou.

O executivo acrescentou que a questão vai além da própria China, apontando para os crescentes investimentos de siderúrgicas chinesas no Sudeste Asiático e para o aumento das exportações de países como Vietnã, Coreia do Sul, Egito e Turquia.

Defesas comerciais ganham importância

Alacero saudou as medidas comerciais adotadas por países como Brasil, México, Colômbia e Peru, argumentando que elas ajudaram a desacelerar o avanço das importações negociadas de forma desleal.

A avaliação de preço da Fastmarkets para importação de bobinas de aço laminadas a quente, CFR nos principais portos da América do Sul, foi de US$ 650-690 por tonelada na sexta-feira, 19 de junho, uma queda de US$ 15-20 por tonelada em relação aos US$ 665-710 por tonelada da semana anterior.

Mas Tavernelli alertou que a América Latina continua vulnerável ao desvio de comércio, uma vez que os EUA e a Europa seguem reforçando as barreiras contra as importações de aço subsidiado.

“Estamos preocupados com os países da região que não estão se defendendo adequadamente. O aço que não consegue mais entrar em outros mercados continuará buscando destinos com menos proteções”, disse ele.

Para a Alacero, o desafio a longo prazo vai além do próprio aço.

A associação argumenta que o aumento das importações está contribuindo para um processo mais amplo de desindustrialização na América Latina, onde a participação da indústria manufatureira no PIB diminuiu nas últimas décadas, enquanto as exportações dependem cada vez mais de matérias-primas em vez de produtos manufaturados de maior valor agregado.

Na avaliação da Alacero, o desafio do setor vai cada vez mais além dos preços do aço e dos fluxos comerciais, abordando uma questão mais ampla de competitividade industrial na América Latina.

“Temos as matérias-primas, os recursos energéticos, a base industrial e o talento para nos tornarmos uma das regiões produtoras de aço mais fortes do mundo”, disse Tavernelli. “Mas precisamos de condições equitativas se quisermos que a indústria local cresça juntamente com o desenvolvimento econômico da região.”