Após amargar mais um ano com queda na produção e nos principais indicadores do setor a siderurgia faz a sua analise e projeta um futuro com mais negócios e com crescimento sustentado.

Henrique Pátria

Segundo palavras de Marco Polo de Mello Lopes, presidente executivo do Instituto Aço Brasil, as novas medidas anunciadas pelo governo visando a retomada do desenvolvimento econômico do país são o combustível esperado pela siderurgia nacional, para incrementar em 2020 a redução da ociosidade, aumento da produção e vendas de produtos siderúrgicos.

Apesar de ter uma capacidade instalada de 51,5 milhões de toneladas de aço bruto, em 2019 foram produzidos pouco mais de 32 milhões que representam em torno de 60% da capacidade com ociosidade de 40%.

A atividade siderúrgica está intimamente ligada ao crescimento econômico do nosso país, pois o consumo interno é fundamental. Mesmo com todos os esforços de exportação por parte das usinas aqui instaladas, os resultados deixam a desejar, pois todo este esforço tem esbarrado cada vez mais nas barreiras comerciais que foram criadas em todos os continentes após os EUA imporem restrições e sobretaxarem suas importações de aço e no excedente mundial que tratamos mais abaixo.

Dados oficiais apontaram para um recuo no consumo aparente em 2019 de 2,7%, o que piorou ainda mais o quadro de consumo per capita também divulgado pelo próprio Instituto, que mostra que no Brasil em 2019, foram consumidos somente 98,1 Kg por habitante, contra 224,5 Kg/habitante que é a média mundial. E se compararmos com alguns países em separado veremos que no Chile o consumo é de 150,6 kg/habitante, no México 194,4 kg/habitante e na Coréia do Sul de 1.047,2 kg/habitante. Portanto estamos distantes do ideal.

Consumo aparente é o total da produção adicionada as importações e subtraída as exportações.

Ainda sobre 2019, a produção de aço bruto recuou 9%, passando de 35.407 milhões de toneladas em 2018, para 32.236 milhões de toneladas em 2019. Segundo Lopes, alguns fatores impactaram negativamente no ano passado, como o baixo crescimento do desenvolvimento econômico do país, a não retomada de obras paradas e o baixo nível de investimentos em novos empreendimentos. Lembrou ainda que o acidente de Brumadinho no começo do ano e os impactos negativos causados, além de lamentar as vidas perdidas, foram decisivos para o mau desempenho do setor.

A produção de laminados em 2019 foi de 22,2 milhões de toneladas, representando queda de 6,3% em relação ao ano anterior. E a produção de semiacabados para vendas totalizou 8,8 milhões de toneladas em 2019, com uma retração de 10,9% frente ao registrado em 2018.

No quesito vendas os resultados não foram melhores pois os registros mostram que as vendas internas foram de 18.513 milhões de toneladas em 2019, uma retração de 2,2% quando comparada com o apurado em 2018 que foi de 18.920 milhões de toneladas.

As importações alcançaram 2,4 milhões de toneladas em 2019, uma retração de 1,9% frente ao apurado no ano anterior. Em valor, as importações atingiram US$ 2,5 bilhões e recuaram 5,9% no mesmo período de comparação.

As exportaçõesatingiram 12,8 milhões de toneladas, ou US$ 7,3 bilhões, em 2019. Esses valores representam, respectivamente, retração de 8,1% e 17,5% na comparação com o resultado de 2018.

Tendo em vista que em agosto de 2018 houve alteração na metodologia de apuração dos dados de exportação divulgados pelo MDIC, aconteceram algumas inconsistências nos números do segundo semestre de 2019. Desta forma é recomendado que as variações das exportações do acumulado de janeiro a dezembro de 2019, quando comparadas com o mesmo período de 2018, sejam analisadas com mais atenção.

O aço no mundo

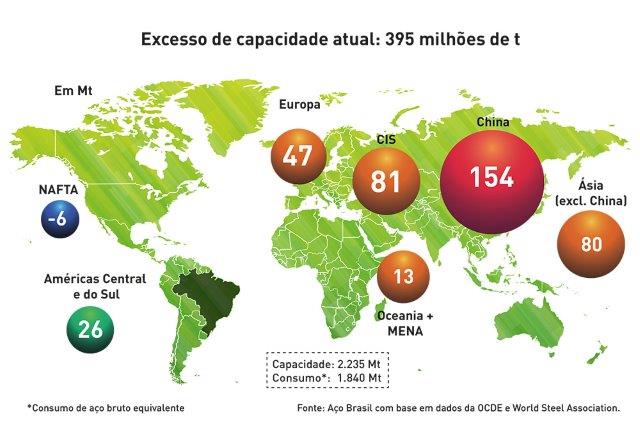

Já de algum tempo para cá uma das maiores dores de cabeça dos dirigentes das usinas e dos líderes mundiais da siderurgia tem sido o excesso de aço produzido no mundo. O gigantismo da usina siderúrgica na China – como exemplo a produção da China de 15 dias equivale a produção anual do Brasil – aliada a retração de desenvolvimento mundial fez com que na última medição realizada houvesse um excedente de produção de 395 milhões de toneladas.

Para o Brasil esta situação é particularmente difícil de ser gerenciada. Segundo Mello há fatores como o baixo nível de consumo interno somado às dificuldades de exportação e principalmente a questão de que o único continente que não possui barreiras comerciais é a América Sul. Em 2018 apesar de que as exportações da China para o mundo caíram 9,1%, para o Brasil cresceram 20%. Somado a tudo isto o Brasil tem dificuldades em relação ao chamado Custo Brasil. As empresas brasileiras têm muitas dificuldades em competir com as estrangeiras devido às distorções existentes e que não são fáceis de serem corrigidas. Segundo Mello o próprio Ministro Paulo Guedes pronunciou uma frase que ficou sendo uma síntese do que ocorre com o empresário brasileiro “Aqui o empresário brasileiro tem uma bola de ferro na perna direita que são os juros altos, uma bola de ferro na perna esquerda que são os impostos e um piano nas costas que são os encargos sociais e trabalhistas”.

Segundo dados da World Steel Association a produção mundial de aço em 2019 vinha apresentando até novembro um crescimento na casa dos 2,7% com 1.684 milhões de toneladas contra 1.640 milhões de toneladas em 2018.

O que esperar de 2020

Segundo Marco Pollo “Para os próximos seis meses, esperamos melhorar a utilização da capacidade instalada com a melhora da economia sinalizada com as medidas adotadas pelo governo”.

A começar pela previsão da World Steel Association já que em 2018, tivemos um consumo mundial de aço na casa dos 1.708,6 milhões de toneladas; em 2019 este consumo chegou a 1.776,1 milhões de toneladas e para 2020 a expectativa é de que seja atingida a marca de 1.809 milhões de toneladas com um crescimento de 1,8%.

No campo doméstico, segundo Lopes as usinas siderúrgicas pretendem investir US$ 9 bilhões nos próximos cinco anos. Parte dos investimentos serão revertidos para as devidas adaptações do setor à nova revolução industrial chamada de Indústria 4.0. Apesar de muitas empresas já estarem voltadas para este novo campo de desenvolvimento há um longo caminho a ser percorrido com inclusão de novos programas, métodos de gerenciamento, treinamento de pessoal, etc.

A projeção de crescimento do setor, evidentemente atrelado ao crescimento da economia projeta uma produção de 34.209 milhões de toneladas, vendas internas de 19.440 milhões de toneladas e consumo aparente de 21.775 milhões de toneladas. Portanto fica tudo com crescimento esperado de 5 a 5,5%.

Concluindo suas projeções afirma que o Instituto vai continuar integrando o bloco chamado de Coalização da Indústria, que reúne entidades representativas de empresas que representam 45% do PIB da indústria – 546 bilhões de reais e geram mais de 30 milhões de empregos diretos e indiretos e recolhem mais de 250 bilhões de reais em impostos e tributos.

Este grupo está em permanente sintonia com o governo federal e discute uma pauta chamada de Agenda Brasil, onde são pilares básicos: o Ajuste fiscal e a Retomada do crescimento brasileiro.

Já Antonio Correa de Lacerda economista e especialista convidado pelo Instituto para traçar um diagnóstico da situação e principalmente das projeções afirmou que a China mudou o comportamento mundial e o padrão de crescimento em várias partes do mundo. O setor siderúrgico é um dos que mais sentiu esta mudança, pois hoje sozinha ela é responsável pela produção de pouco mais de 50% do aço mundial.

Também nos defrontamos com um processo de desaceleração de crescimento econômico mundial e uma guerra comercial mundial ao mesmo momento que temos uma estagnação industrial interna que já dura uma década.

Os produtos brasileiros têm muitas dificuldades em competir internacionalmente, apesar de serem de ótima qualidade, pois é muito grande a complexidade tributária e mais dos que as próprias alíquotas, a questão burocrática é muito cruel com o empreendedor nacional.

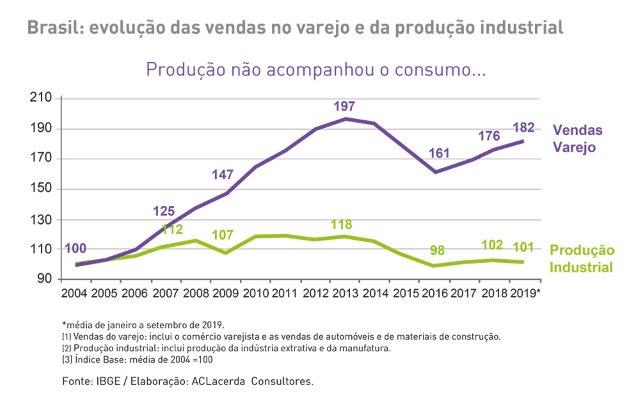

Se analisarmos o gráfico do consumo X produção industrial vamos ver que enquanto o varejo apresentou bons níveis de crescimento a indústria pouco se alterou. A indústria já foi responsável em 1985, por 21,8% do PIB e em 2017, não passou de 12,2%. Este GAPfoi coberto pelas importações.

Muito se fala que o Brasil avançou nas exportações. Isto realmente aconteceu, mas a maioria dos bens exportados foram bens primários. Em 2001 a nossa pauta de exportações exibia um quadro em que 27% de nossas exportações eram de bens primários e em 2019 este número saltou para 52%, ou seja, praticamente o dobro. Na contramão, os bens industrializados que foram 58% em 2001, hoje não passam de 35%. Os bens primários são os minérios e os grãos principalmente.

O motivo de grande preocupação é a abertura comercial sem os devidos cuidados e a devida reciprocidade, pois ao contrário do que se apregoa o Brasil tem a situação de grau de abertura comercial em relação ao PIB muito parecida com os principais países do mundo como EUA, Alemanha, Austrália, Índia, México e Argentina que adotam salvaguardas eficientes para suas indústrias.

Para finalizar as recomendações Lacerda indica cinco pontos que são essenciais para uma boa transição: Gradualismo nas reduções tarifárias; Transparência e horizontalidade entre os segmentos envolvidos; Melhora do ambiente “Custo Brasil” e isonomia competitiva; Acordos bilaterais comerciais: Adoção de políticas de competitividade (industrial, comercial e de inovação) e Políticas macroeconômicas (fiscal, monetária e cambial).