No rescaldo do ano que passou, a indústria siderúrgica e alguns de seus principais clientes fazem um relato acachapante do que vivenciaram e dão pistas do que será 2024.

Marcus Frediani

O título desta matéria aí em cima, reflete o sentimento da indústria siderúrgica brasileira em relação a 2023. Dizer que ele foi “difícil” para o setor seria um eufemismo inadequado ante a situação de “tempestade perfeita” que se abateu sobre ele, cenário marcado pela simultânea queda da produção, associada à disparada nas importações da liga, o que proporcionou a paralisação de altos-fornos e equipamentos de várias usinas.

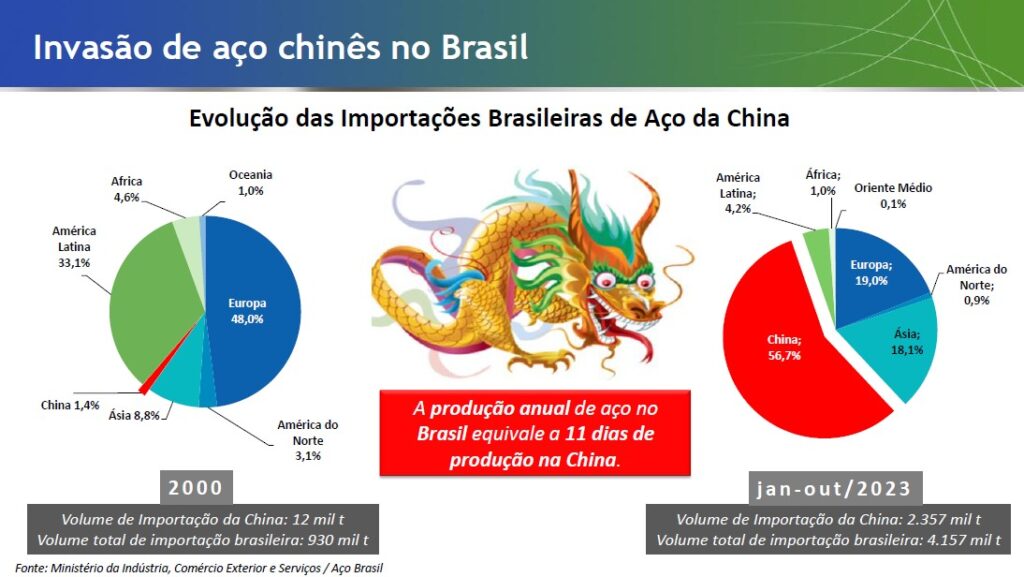

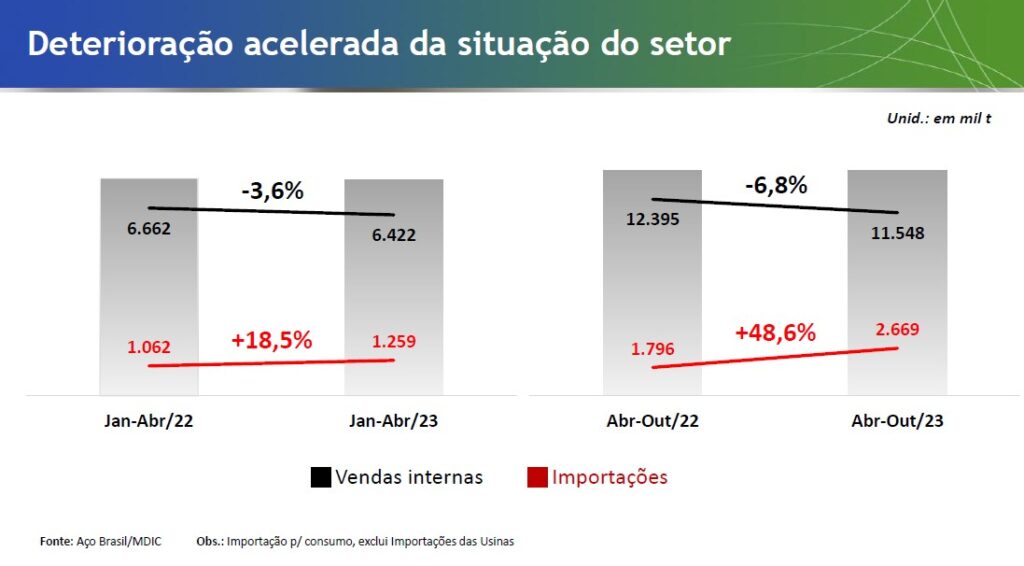

De acordo com o resumo do Instituto Aço Brasil, o país encerrou o ano passado com 31,9 milhões de toneladas de aço bruto produzidas, um resultado 6,5% inferior ao registrado em 2022, enquanto a dinâmica de importações do produto evoluiu incríveis 50% na comparação do mesmo período, para 5 milhões de toneladas, de acordo com os dados estatísticos divulgados pela entidade.

Por sua vez, as vendas internas tiveram redução de 4,4% também frente ao ano anterior, com 19,4 milhões de toneladas. Já as exportações atingiram 11,7 milhões de toneladas, uma redução de 1,8% na comparação com o mesmo período de 2022. O único dado positivo no quadro das estatísticas foi o apresentado pelo consumo aparente de produtos siderúrgicos, que chegou a 23,9 milhões de toneladas, representando aumento de 1,5%, embora, infelizmente, o dado não possa ser comemorado pelos fabricantes de aços nacionais, uma vez que se deveu exclusivamente à disparada das importações.

Adicionalmente, o Aço Brasil informou que no comparativo que fechou o ano, entre novembro e dezembro de 2023, a produção de aço bruto foi de 2,5 milhões de toneladas, o que representou um recuo de 7,8% mês a mês. A queda também foi registrada nas vendas internas, que, em dezembro, ficaram em 1,4 milhão de toneladas, 10,8% abaixo do apurado em novembro.

A seu turno, as exportações realizadas no último mês do ano bateram na cifra de 842 mil toneladas, cravando em uma queda de 12,3%, enquanto o consumo aparente de produtos siderúrgicos chegou a 1,9 milhão de toneladas, uma diminuição de 2,4% na mesma base de comparação. E na outra ponta, as importações cresceram 43,5% entre novembro e dezembro, atingindo 511 mil toneladas.

Finalmente, o Índice de Confiança da Indústria do Aço (ICIA), auferido pelo Instituto Aço Brasil, cresceu 3,2 pontos em dezembro, frente ao mês imediatamente anterior, batendo os 40,9 pontos. Apesar da alta, o indicador segue abaixo de 50 pontos por 15 meses seguidos, reflexo da falta de confiança dos CEOs da indústria do aço.

CONTÍNUA INVASÃO DOS IMPORTADOS

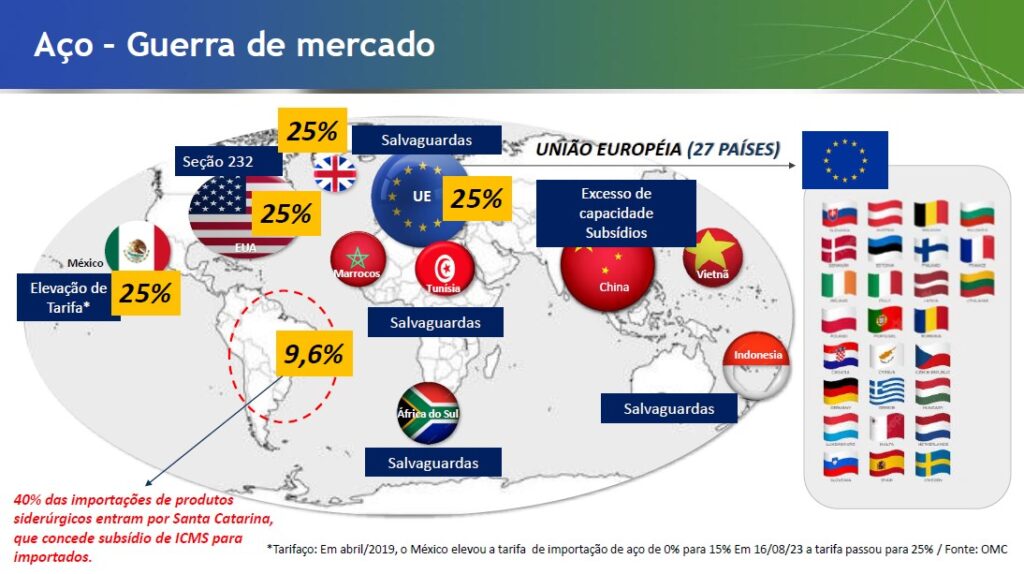

Em face a esse cenário, a entrada excessiva do aço importado tem sido considerada a grande vilã à história salpicada de dissabores das usinas brasileiras. E a solução, que até poderia parecer simples, a exemplo do que acontece em outros países, por aqui parece não sê-lo.

“A tendência de entrada de aço estrangeiro no país se mantém em alta, e, por esse motivo, a indústria do aço segue defendendo a elevação temporária e emergencial da tarifa de importação de 9,6% em vigor para a maioria dos produtos, para 25%, em 18 NCMs (Nomenclatura Comum do Mercosul), de um total de 273 NCMs, uma vez que outros mercados relevantes, como Estados Unidos, União Europeia, Reino Unido e México, seguem com suas defesas comerciais nesse patamar. Enquanto essa assimetria não for corrigida, o aço produzido em países que subsidiam suas indústrias para vender a preço de custo ou abaixo dele continuará inundando preferencialmente o mercado brasileiro”, diz Marco Polo de Mello Lopes, presidente executivo do Instituto Aço Brasil. E ele continua, explicando a principal origem exportadora do problema: “Entre janeiro e novembro, a China respondeu por 58% das importações, tendo atingido 71% em novembro. No contrapeso, a capacidade instalada média da indústria do aço no mesmo período atingiu 62,7%, abaixo dos 67,6% verificados em igual intervalo de 2022.

Embora não se possa afirmar com todas as letras, parece bastante evidente que a inação do governo brasileiro ante a manutenção da taxa de importação e a necessidade de se levantarem barreiras comerciais protetivas à entrada do aço da China está relacionada ao receio de retaliações que certamente viriam da contraparte asiática. E tal motivação se apoia em uma constatação simples: há duas décadas, a China era o quarto maior comprador de produtos brasileiros, atrás dos Estados Unidos, da Holanda e da Alemanha. Só que, hoje, os asiáticos lideram com folga esse ranking. Então, parece que está explicado.

Sem simetria competitiva tributária, barreira protecionista ou solução à vista, a “invasão” do aço chinês no Brasil tende a prosperar ainda mais ao longo de 2024, principalmente em função de seus preços, que, na média, continuam mais baixos do que aqueles praticados pelas usinas nacionais. E isso leva à questão: por que ele continua tão barato?

Bem, além de a tarifa de importação para o Brasil ser efetivamente pequena para sua entrada no comparativo com outros países, existem diversos motivos para isso. Um deles reside no fato de que a economia chinesa está em desaceleração. E isso faz com que, sobrando aço por lá, os chineses precisam exportar o excedente, vendendo mais barato. E, entre outras coisas, também contribuem para isso a questão de o aço chinês ser subsidiado pelo governo local, bem como a de que o aço por lá é produzido com menos rigor no que diz respeito aos cuidados ambientais preconizados pelas práticas de ESG, embora os chineses insistam que isso não é verdade.

O QUE VAI PELO MUNDO…

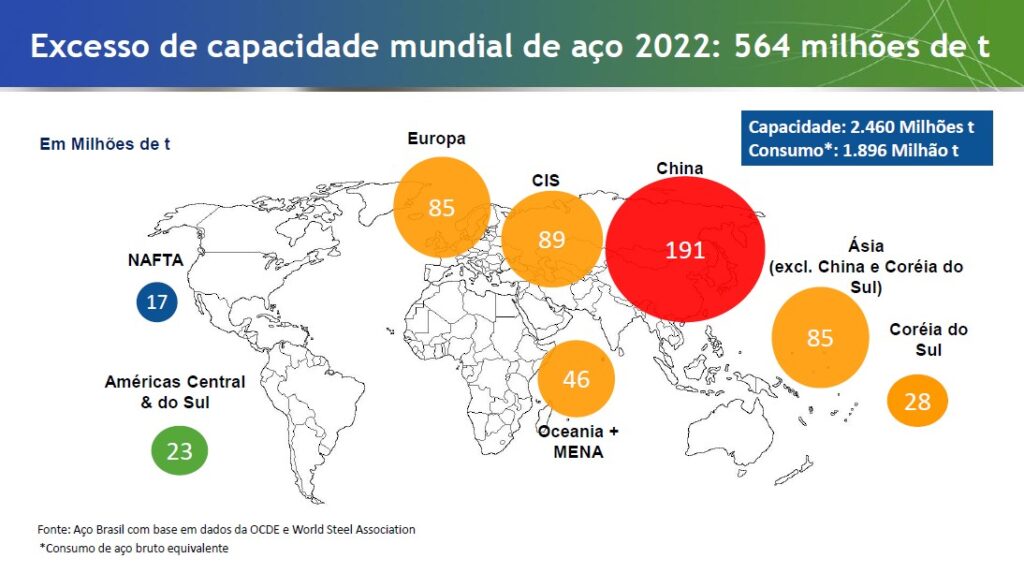

Em termos globais, a grande preocupação atual recai mais uma vez sobre a questão do excesso de capacidade siderúrgica, que continua a se intensificar em 2023. De acordo com a estimativa da Organização para a Cooperação e Desenvolvimento Económico (OCDE), o aumento interanual foi de 2,3% no ano, batendo 2,499 milhões de toneladas métricas, o que marcou o quinto ano de crescimento do indicador, superando todas as expectativas.

Com isso, a elevação de capacidade de 57 milhões de toneladas em 2023 traduziu-se na série histórica como o maior aumento anual de volume na capacidade global em uma década. Ainda segundo a OCDE, em termos de comparação, o aumento global registrado no ano passado, por si só, é praticamente equivalente ao nível de capacidade de importantes produtores mundiais de aço, como o Brasil e a Alemanha.

Por sua vez, a evolução regional demonstra um crescimento significativo da capacidade da África e do Oriente Médio, enquanto aquela das maiores economias produtoras de aço do planeta – China e Índia, que, respectivamente, representam 47% e 6% da capacidade mundial – também contribuíram para essa expansão.

“As sombrias perspectivas para a demanda do aço e a crescente realocação da capacidade da China para outras regiões criam um panorama bastante preocupante para os próximos anos, o que também se caracteriza como um significativo obstáculo para a conquista das metas de descarbonização do aço, no mundo. E, lamentavelmente, espera-se que esse problema venha a se tornar mais grave no futuro. Prevemos que a capacidade mundial de produção de aço deverá aumentar substancialmente nos próximos três anos (2024-2026), acrescentando 46 milhões de toneladas à cifra atual, e 78 milhões de toneladas adicionais em fase de planejamento”, alerta o comunicado oficial da OCDE.

Por outro lado, as estimativas ainda não oficialmente tabuladas da World Steel Association (WSA) dão conta de que, globalmente, a procura pelo aço deverá crescer 1,8% em 2023 – resultado 3,3% inferior em relação à 2022 –, e 1,9% em 2024, o que, em números aproximados, significa que ela deverá ter atingido 1,814 mil milhões de toneladas métricas no ano passado, e 1,849 mil milhões de toneladas métricas no presente ano. Os números da World Steel indicam que a demanda por aço caiu 3,3% no ano passado.

“A demanda por aço tem sentido o impacto do ambiente de alta inflação e do aumento das taxas de juros. Desde o 2o Semestre de 2022, as atividades dos setores utilizadores de aço vêm diminuindo na maioria dos setores e regiões, o que também vem acontecendo com os investimentos e com o consumo aparente. E essa situação continuou em 2023, afetando particularmente a União Europeia e os Estados Unidos”, sublinha Máximo Vedoya, presidente do World Steel Economics Committee, e CEO da produtora de aço Ternium SA.

Em termos de perspectivas, Vedoya acredita que, levando em consideração o efeito retardado do aperto da política monetária global, a expectativa é de que a demanda por aço em 2024 seja lenta nas economias avançadas. “Enquanto isso, espera-se que as economias emergentes cresçam mais rapidamente do que as desenvolvidas, embora esse desempenho dependa muito da movimentação dos players das siderúrgicas asiáticas, que se mostram bastante resilientes”, conclui.

…E PELA AMÉRICA LATINA

Mais otimistas, dados coletados para o período de outubro de 2023, e que acabam de ser divulgados no final de janeiro de 2024 pela Associação Latino-americana do Aço (Alacero), mostram mais uma vez números positivos em relação ao consumo de aço na América Latina. O total foi de 6.368,5 mil toneladas, marcando o sexto mês consecutivo em que o consumo de aço na região ultrapassou os 6 Mt, com uma média de 6,3 Mt de toneladas de maio a outubro do ano anterior.

Contudo, como nem tudo são flores, a produção de aço continua em queda no continente. De acordo com o mesmo levantamento, novembro do ano passado foi um mês crítico, no qual a produção de aço bruto na América Latina mostrou queda em relação ao mesmo mês do ano anterior (1,9%) e a outubro de 2023 (0,02%), totalizando 4.973,4 mil toneladas. Quanto aos aços laminados, essa tendência de queda foi mantida, com uma produção de 4.409,3 mil toneladas, representando uma diminuição de 1,1% em relação ao mês anterior.

“Assim, apesar de o consumo de aço na América Latina estar mostrando uma trajetória positiva, com uma média mensal de 6,3 milhões de toneladas, permanecemos preocupados com o aumento das importações, especialmente da China, que afetam os resultados do setor em nossa região”, pontua Alejandro Wagner, diretor executivo da Alacero, ressaltando que a situação no Brasil é especificamente delicada nesse sentido.

NO CAMINHO DA RECICLAGEM

Ato contínuo à retração na produção e na demanda das usinas siderúrgicas domésticas, um fenômeno interessante – embora, obviamente esperado – aconteceu no mercado nacional de sucata ferrosas As exportações do insumo essencial para a fabricação da liga explodiram, sendo que, até o mês de outubro de 2023, estas já somavam um total de 655,2 mil toneladas, um avanço de 99,3% ante igual período do ano anterior, de acordo com os dados do Instituto Nacional da Reciclagem (Inesfa), órgão de classe que representa mais de 5,5 mil empresas recicladoras, espelhados pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC).

“Entretanto, não se trata de um número a ser comemorado, mas que vemos com precaução, porque ele foi atingido devido à situação ruim que a siderurgia está passando no Brasil, operando com algo em torno de 60% de sua capacidade produtiva, e, por conta disso, não está precisando de sucata. E, nesse cenário, a entrada do aço chinês no Brasil, com incentivos de ICMS e vendido a preços inferiores, também está prejudicando a reciclagem. Então, a saída do nosso setor foi, basicamente, exportar para sobreviver”, afirma o presidente do Inesfa, Clineu Alvarenga, asseverando ainda que, apesar de os números do fechamento das exportações em 2023 ainda não estarem consolidados, o total de sucata vendido para o mercado internacional no ano passado deverá, facilmente, superar as 800 mil toneladas. Ainda segundo ele, com a intenção pouco provável de o governo brasileiro mexer na taxa de importação, tal dinâmica tem tudo para se repetir em 2024.

Tal constatação se baseia em fatos muito concretos, porque, embora a economia brasileira venha reagindo lentamente, persiste ainda uma tendência de baixo consumo entre os setores potenciais consumidores do aço, como é o caso da indústria automobilística e o da construção civil, mesmo com a reação do PIB, que vem sendo puxada principalmente pelo setor de serviços.

“Para piorar esse cenário, há também a questão da falta de sucata no mercado interno, que tem tudo a ver com o consumo do aço no Brasil. Lembrando que a sucata não é “produzida”, e, sim, “gerada”, quando a atividade das siderúrgicas se retrai, a geração industrial desses fabricantes despenca, e acaba estagnada”, sublinha Clineu.

E o mesmo acaba acontecendo na geração pós-consumo, aquela que se baseia na substituição dos produtos que levam aço em sua construção. “Como as famílias brasileiras estão endividadas, e com problemas em seus fluxos de caixa, elas hesitam em fazer a troca de seus carros, de suas geladeiras, fogões, em adiar uma reforma em suas casas com a troca de um portão, por exemplo, e por aí vai, o que, obviamente, cria impactos negativos na reciclagem. Estamos ainda em fase de fechamento dos dados do pré e do pós-consumo de aço em 2023, mas acreditamos que, no mínimo, houve uma queda de 10% na geração de sucata no Brasil no ano passado”, projeta o presidente do Inesfa.

Foto: Loureiro Anuário 2023

ESTABILIDADE NA DISTRIBUIÇÃO

E voltando a falar do Brasil, 2023 foi um ano de estabilidade para o setor de distribuição e processamento de aços planos no Brasil. O setor, que trabalha tanto com a revenda de aços nacionais e importados, fechou o período registrando um crescimento de 1,9% em relação ao registrado em 2022. Mesmo com as dificuldades enfrentadas com importação muito acentuada ao longo do ano, foram registradas vendas de 3.801,4 mil toneladas contra 3.730,8 do ano de 2022. As empresas associadas ao Inda também compraram 3,5% a maior do que em 2022. Foram 3.863,3 mil toneladas contra 3.733,8 no ano de 2022. Já os estoques cresceram em números absolutos, e o giro deles fechou com capacidade de abastecimento de 3,3 meses.

Fato emblemático, as importações de aços planos encerraram o mês de dezembro com alta de 30,6% em relação ao mês anterior, com volume total de 276,9 mil toneladas contra 212 mil. Comparando-se ao mesmo mês do ano anterior (165,7 mil ton.), as importações registraram alta de 67,1%. “Esse é um indicativo de que 2024 deve dar continuidade à forte tendência de entrada de aço no país, principalmente daquele vindo da China”, afirma Carlos Jorge Loureiro, presidente do Instituto Nacional dos Distribuidores de Aço (INDA). E, falando sobre as expectativas, Loureiro, presidente do Inda disse que, com a retomada dos negócios e a volta a vida quase normal para janeiro de 2024, a expectativa da rede associada é de que as compras e vendas tenham uma alta de 20% em relação ao mês de dezembro no primeiro mês do Ano Novo.

ALTOS E BAIXOS NO AUTOMOBILÍSTICO

Partindo para a análise setorial dos maiores consumidores de aço no Brasil, notícias relativamente auspiciosas vêm do fechamento consolidado da indústria automobilística em 2023, divulgado pela Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA). No ano, a produção de automóveis e comerciais leves foi de 2.204 mil unidades, o que representou um crescimento de 1,3% em relação a 2022, e só não foi maior por conta do encolhimento de 16% das exportações e do aumento de 29% das importações. Já a produção de caminhões e ônibus caiu 37,5%, em função dos custos mais elevados das novas tecnologias de controle de emissões, adotadas para atender a etapa P8 do Proconve, válida desde janeiro de 2023. Na somatória de leves e pesados, a produção totalizou 2.325 mil autoveículos, volume que representou um leve recuo de 1,9% em 2023.

Sem dúvida alguma, os melhores resultados do setor foram obtidos nas vendas ao mercado interno de veículos leves, com 2.180 mil unidades, alta de 11,2%. Acrescentando caminhões e ônibus, os emplacamentos de autoveículos chegaram a 2.309 mil unidades, 9,7% a mais que no ano anterior. Paralelamente, a média diária de emplacamentos cresceu de forma consistente ao longo de 2023, fechando com 12,4 mil unidades/dia em dezembro, melhor resultado dos últimos quatro anos. O bom desempenho no último mês foi puxado principalmente pelas locadoras, que compraram 75 mil unidades, 30 mil a mais que a média do ano passado. Outro fator que impulsionou os emplacamentos foram as promoções para vendas de modelos híbridos e elétricos antes da volta do Imposto de Importação, que ocorreu na virada deste ano.

Por sua vez, o balanço anual das exportações trouxe um fato inédito. O México foi o principal destino das exportações brasileiras (32% do total), posição que historicamente a Argentina jamais havia perdido. Além da maior presença de produtos brasileiros no México (8% do total), o mercado local cresceu 24,4% no ano. Afora os embarques para o México, que cresceram 51% na comparação com 2022, apenas o Uruguai teve um acréscimo, de 5%. Com a queda de todos os outros mercados, entre eles alguns importantes, como Argentina (-16%), Chile (-57%) e Colômbia (-53%), nossas exportações recuaram 16%, totalizando 403,9 mil unidades.

REVISÃO AOS 45 DO 2º TEMPO

Enquanto isso, os dados do Sindicato Nacional da Indústria de Componentes para Veículos Automotores (Sindipeças) relacionados ao desempenho do setor em 2023 continuam sendo tabulados. Dessa forma, ainda permanece incerto se a revisão das projeções da entidade quanto ao desempenho do setor, feitas em novembro do ano passado, efetivamente se materializaram ou não. E estas foram bastante significativas: à época, o recálculo para baixo revelou a estimativa de uma alta de apenas 1,9% para o ano passado, diante da meta divulgada em abril, que era de uma expansão de 7,1%. Dessa forma, a expectativa anterior de atingir uma receita de R$ 250,3 bilhões foi revista para R$ 238,2 bilhões, enquanto o faturamento do setor registrado em 2022 foi de R$ 233,8 bilhões. O viés reconfortante, mesmo com o esperado crescimento menor, é de que a receita de 2023 deverá superar a observada no ano anterior.

Ainda como parte da revisão de novembro, a entidade também anunciou o que esperava para 2024. O objetivo na ocasião era atingir uma expansão de 4% nos negócios, para R$ 247,7 bilhões, com um investimento anunciado que também deveria ser maior, da ordem de R$ 5,94 bilhões. Esse valor representaria uma alta de 2,1% sobre os R$ 5,82 bilhões aplicados este ano, contudo um montante 13% inferior ao registrado em 2022, que foi de R$ 6,69 bilhões, alcançado principalmente devido aos aportes das autopeças em itens com tecnologia Euro 6, tornados obrigatórios na produção de veículos pesados.

Em novembro do ano passado, o Sindipeças também acreditava que as montadoras iriam comprar mais em 2024, ampliando a fatia na receita do setor para 61,1%, sendo que a participação das montadoras em 2023 deveria orbitar a cifra de 60,4%, diante dos 61,4% de 2022. Paralelamente, a expectativa da entidade para o segmento de reposição era de que este deveria igualmente apresentar comportamento positivo em 2024, crescendo de 21,7% para 22,5%. E, de acordo com as projeções àquela época, participação do aftermarket deveria observar pequeno recuo, ficando em 22,3%.

Quanto ao desempenho no comércio internacional, naquela ocasião, a meta para 2024 era de uma expansão de 8% nas vendas externas, de US$ 9,22 bilhões para US$ 9,96 bilhões, e de manter as importações em níveis similares aos dos últimos anos, na casa dos US$ 18 bilhões. E apesar de a indústria de autopeças seguir com movimento de alta em suas exportações, as compras no exterior ainda representavam mais do que o dobro dos embarques. Só para se ter uma ideia disso, ante os US$ 6,2 bilhões exportados de janeiro a agosto de 2023, haviam importados US$ 12,9 bilhões no mesmo período. Complementarmente, a aposta do Sindipeças naquele tempo era que acontecesse também a retomada do nível de emprego em 2024. Segundo as fontes da entidade, a projeção da indústria de autopeças deveria encerrar 2023 com 273,8 mil trabalhadores (queda de 1,4% diante de 2022), número que deverá chegar a 279,3 mil em 2024, com alta de 2%.

FERROVIÁRIO E DUAS RODAS

Depois de terminar 2022 como um dos piores anos da história para o setor ferroviário de passageiros (entrega zero), o ano de 2023 começou a apresentar os primeiros sinais da retomada para o setor ferroviário de passageiros. E isso deu um novo “gás” ao setor industrial representado Associação Brasileira da Indústria Ferroviária (Abifer).

“Felizmente, o segmento de trens de passageiros iniciou sua recuperação em 2023, depois de anos sem encomendas, com entregas de 136 carros para os mercados interno e de exportação. E, a partir de agora, os volumes começarão a se acentuar, com entregas previstas de 274 carros em 2024. Com forte movimento voltado ao mercado externo, nesse total estão incluídas as entregas de seis carros para o Chile pela Marcopolo Rail, bem como da continuidade das exportações da Alstom para os metrôs de Taipei, Bucareste e Santiago. Já no mercado interno, estão previstas a continuidade das entregas para a ViaMobilidade e para a Acciona, além de seis carros para o projeto do Aeromovel do Aeroporto de Guarulhos, também a serem entregues pela Marcopolo Rail”, destaca o presidente da entidade, Vicente Abate.

Em adição, o segmento de vagões de carga também protagonizou um significativo movimento de reação ao longo do ano passado. “Embora os dados ainda não estejam fechados, temos a previsão de que foram entregues 1.271 unidades em 2023, sendo que 62 deles foram exportados para a África. E, para 2024, são previstas entregas de 1.600 unidades – um número 26% maior do que em 2023, incluindo mais 62 vagões para a África também”, pontua o executivo.

Por sua vez, dados que acabam de ser divulgados pela Associação Brasileira dos Fabricantes de Motocicletas, Ciclomotores, Motonetas, Bicicletas e Similares (Abraciclo) destaca uma conquista impressionante: a produção de motocicletas no país atingiu, em 2023, o maior volume em uma década. De acordo com o balanço da entidade, 1,57 milhão de unidades foram produzidas no ano passado, o que corresponde a um crescimento de 11,3% em relação a 2022. O resultado surpreendeu porque veio acima das estimativas da indústria, que projetava um aumento anual de 9,7% na produção brasileira. E para 2024, a associação espera um crescimento anual na produção de 7,6%, para 1,69 milhão de motocicletas. Se o resultado se confirmar, será o melhor desempenho do setor em 12 anos.

E os dados da Abraciclo também revelam um desempenho bastante positivo para o segmento de bicicletas no ano que passou. O destaque vai para a produção de bicicletas no Polo Industrial de Manaus (PIM), cujas estatísticas mais recentes, atualizadas para o mês de novembro, já denotavam um crescimento da ordem de 4% na comparação com outubro, com a fabricação de 35.566 unidades. Até então, no acumulado do ano, o setor registrou queda de 23,1%, passando de 584.464 unidades (2022) para 449.672 bicicletas fabricadas (2023). E fontes da entidade afirmam que, quando efetivamente os dados do ano passado estiverem tabulados, tais números deverão ser maiores e ainda mais representativos.

EXPORTAÇÃO TURBINA RESULTADOS

Já em outra importante área consumidora de aço, a realidade foi, infelizmente, bem outra. Segundo informações divulgadas em janeiro de 2024 pela Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq), o recuo na venda de máquinas para o mercado interno que se iniciou nos primeiros meses de 2022, persistiu mais forte ainda em 2023 e contribuiu para os números negativos observados no ano. Em 2022, a queda havia sido de 6,9% em relação ao ano anterior, e, em 2023 esse número cresceu para 15,4%. Em outras palavras, a base de cálculo já estava deteriorada, pois vinha de outra queda.

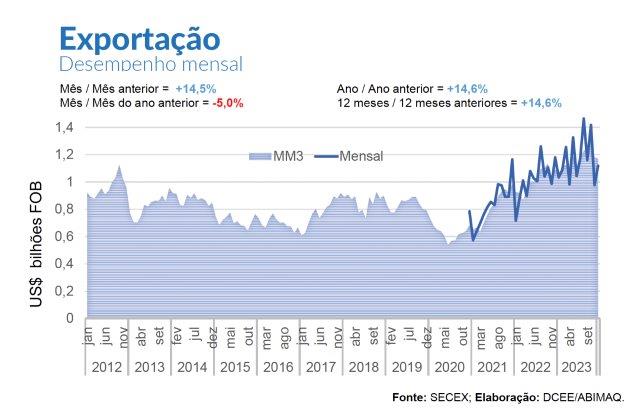

Considerando o ano de 2023, as exportações do setor podem ser consideradas o único dado positivo da história, atingindo US$ 14 bilhões nas operações, valor 14,6% superior ao resultado observado no ano de 2022 (US$ 12,18 bilhões), e representou 24,7% da receita total do setor, contra 20,8% do ano anterior. Com esse desempenho, o setor fabricante de máquinas e equipamentos superou o seu melhor resultado registrado em 2012, quando exportou US$12,35 bilhões. Os mercados com maiores participações no crescimento foram os Estados Unidos, México, Canadá, Suíça e Paraguai. Porém, mesmo com esses números, o total das receitas (isto é, exportação + mercado interno) mostrou uma queda de 11% sobre a performance do ano de 2022.

Em paralelo, no que diz respeito ao consumo aparente, a desaceleração da atividade nos diversos setores da economia, caiu em 2023 para R$ 356,92 bilhões, ante R$ 403,42 bilhões do ano anterior, fato que reforça a preocupação com o crescimento econômico sustentado nos próximos anos.

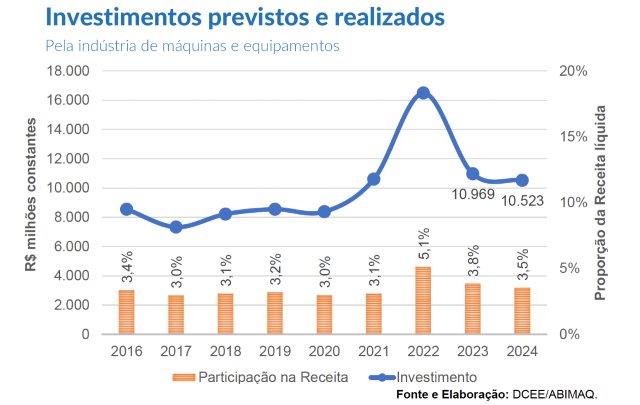

E o problema continua impactando negativamente as decisões de investimentos no país, Conforme pesquisa realizada junto a seus associados, a Abimaq revelou que da intenção de injeção e novos recursos anunciada no final de 2022 não se concretizou totalmente em 2023. Dos R$ 12,1 bilhões previstos, pouco mais de 90,5% foram efetivados, o equivalente a cerca de R$ 11 bilhões, ou 3,8% das receitas líquidas de vendas. E os principais responsáveis por isso foram as elevadas taxas de juros praticadas no mercado, bem como a contínua redução das atividades produtivas em diversos setores da economia. E tais fatos, evidentemente, inspiram a cautela do setor no que tange ao montante de recursos a serem injetados em 2024, quando, segundo previsões da Abimaq, o montante de investimentos deverá ser de R$ 10,5 bilhões, ou seja, 4,5% abaixo do valor realizado em 2023.